四、计算分析题

1.【答案】

(1)计算船舶的公允价值减去处置费用后净额资产的公允价值减去处置费用后净额=19000—200=18800(万元)

(2)计算船舶预计未来现金流量现值根据上述预计未来现金流量和折现率,公司计算船舶预计未来现金流量的现值资产预计未来现金流量的现值=∑[第t年预计资产未来现金流量/(1+折现率)t]=3750/(1+6%)1 +3690/(1+6%)2+3250/(1+6%)3 +3060/(1+6%)4 +2685/(1+6%) 5=13980.78(万元)

(3)计算船舶的可收回金额企业应比较资产的公允价值减去处置费用后的净额与资产未来现金流量的现值,取其较高者作为资产的可收回金额。可收回金额为18800万元

(4)计算资产减值损失资产减值损失=25000—18800=6200(万元)

(5)编制会计分录借:资产减值损失 6200

贷:固定资产减值准备 6200

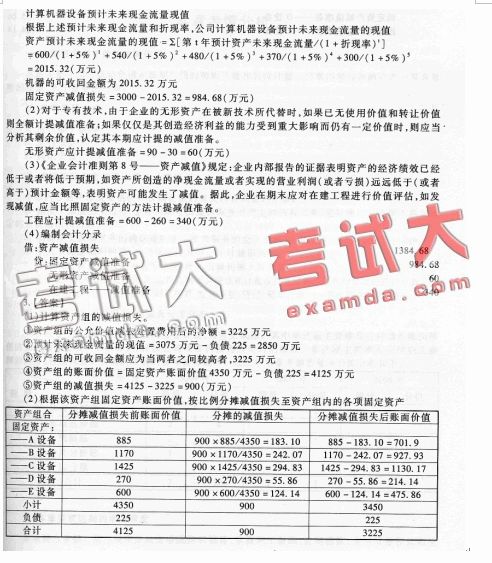

2.【答案】

(1)机器设备

计算该机器的公允价值减去处置费用后净额资产的公允价值减去处置费用后净额=1800-10=1790(万元)

(3)编制会计分录

借:资产减值损失 900

贷:固定资产减值准备——A设备 183.10

固定资产减值准备——B设备 242.07

固定资产减值准备——c设备 294.83

固定资产减值准备——D设备 55.86

固定资产减值准备——E设备 124.14