(一)利润表的内容

【特别提示】从2007年起开始执行的《企业会计准则》(俗称新准则)中对此部分的公式,规定为:

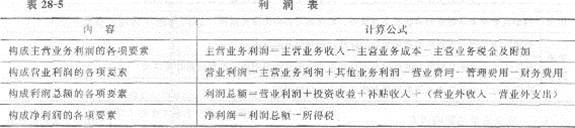

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公丸价值变动损益(损失以“-”号填列)+投资收益(损失以“-”号填列)

利润总额=营业利润(亏损以“-”号填列)+营业外收入-营业外支出

净利润=利润总额(亏损以“-”号填列)-所得税

【注意】在做题过程中,考生要注意读题,如果题于中给出的项目是新准则公式中的项目,则用新准则计算公式。

利润表至少应当单独列示用于反映下列信息的项目:营业收入、营业成本、营业税金及附加、管理费用、销售费用、财务费用、投资收益、公允价值变动损益、资产减值损失、非流动资产处置损益、所得税费用、净利润。

(二)利润表的编制方法

按照我国《企业会计准则》规定的利润表及编制要求,利润表中一般设有“本月数”和“本年累计数”两栏,其填列方法如下:表中的“本月数”栏反映各项目的本月实际发生数,表中的“本年累计数”栏反映各项目自年初起至本月末止的累计实际发生数,在编报报表时,应根据有关损益类科目的本期累计发生额计算填列。

【例7·单选题】利润表是反映企业在一定会计期间( )的报表。

A.财务状况

B.经营成果

C.盈利能力

D.管理水平

【答案】B

【解析】本题考查利润表的相关知识。利润表是反映企业在一定会计期间经营成果的报表。

【例8·多选题】利润表的基本格式主要有( )。

A.账户式

B.单步式

C.多步式

D.报告式

E.复合式

【答案】BC

【解析】本题考查利润表的基本格式。利润表的基本格式主要有单步式和多步式两种。