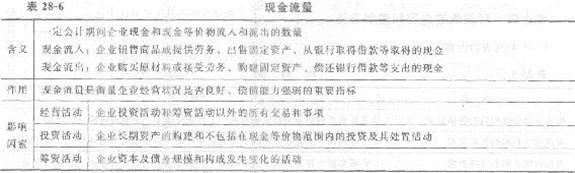

(一)现金流量表的概念

1.现金流量表是反映企业在一定会计期间内有关现金和现金等价物的流入和流出的报表。

2.现金是指企业的库存现金、可以随时用于支付的存款,包括库存现金、银行存款、其他货币资金。

3.现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额的现金和价值变动风险很小的投资。

(二)现金流量

(三)现金流量的影响因素

【例9·多选题】下列经济业务不会发生现金流量的有( )。

A.用固定资产偿还债务

B.用固定资产对外投资

C.用原材料对外投资

D.从银行提取现金

E.销售商品取得的收入

【答案】ABCD

【解析】本题考查现金流量的变动。企业发生的经济业务,若只是涉及现金各项目之间的变动或非现金项目之间的增减变动,如从银行提取现金或将现金存入银行等业务属于现金各项目之间内部资金的转换,不会发生现金流量.而以固定资产清偿债务、用原材料或固定资产等对外投资等经营业务,则属于非现金各项目之间的增减变动,也不会发生现金流量。

【例10·多选题】影响企业现金流量的因素包括( )。

A.生产活动

B.经营活动

C.投资活动

D.筹资活动

E.管理活动

【答案】BCD

【解析】本题考查现金流量的影响因素。影响现金流量的因素包括投资活动、经营活动和筹资活动。