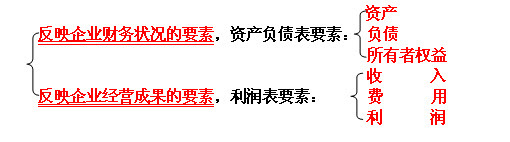

51.下列会计要素组合中,反应企业财务状况的是( )。

A.资产、负债、费用

B.收入、费用、利润

C.资产、负债、所有者权益

D.资产、负债、利润

答案:C

233网校槐俊生老师解析:第26章 精讲班例题第12题变形题。课后练习题会计部分多选第2题。

52.预计在一个正常营业周期中变现、出售或者耗用的资产是( )。

A.流动资产

B.固定资产

C.递延资产

D.无形资产

答案:A

233网校槐俊生老师解析:第26章 精讲班例题第18题原题。

流动资产是指预计在一个正常营业周期中变现、出售或耗用,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含1年)变现的资产,以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

53.企业在进行会计确认、计量和报告时采用的主要计量单位是( )。

A.货币

B.实物数量

C.重量

D.长度

答案:A

233网校槐俊生老师解析:第26章 课后练习题会计部分单选第11题。

货币计量是指企业在进行会计确认、计量和报告时采用货币为主要计量单位进行记录,反映企业财务状况、经营成果和现金流量,并假定货币的币值保持不变。

我国《企业会计准则》规定,企业会计应当以货币计量,以人民币为记账本位币。

以货币作为统一计量单位还包含着币值稳定的假设。货币计量的假设不表示货币是唯一的计量单位,有时在会计核算中也辅以实物数量等计量单位。

54.企业应当对应收账款计提坏账准备,这体现的会计信息质量要求是( )。

A.重要性

B.谨慎性

C.清晰性

D.可靠性

答案:B

233网校槐俊生老师解析:第26章 精讲班例题第52题变形题。

谨慎性在会计上的应用是多方面的,如存货在物价上涨时采用后进先出法,采用成本与可变现净值孰低法对存货进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。谨慎性原则的应用并不允许企业设置秘密准备。

55.企业在计量会计要素时,一般应采用( )进行计量。

A.历史成本

B.现值

C.重置成本

D.公允价值

答案:A

233网校槐俊生老师解析:第27章 精讲班例题第4题原题。

企业对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

56.按照所反映经济内容的不同,企业会计报表可分为( )。

A.对外会计报表和对内会计报表

B.年度会计报表.季度会计报表.月份会计报表

C.财务状况报表,经营成果报表和现金流量报表

D.预算报表和决算报表

答案:C

233网校槐俊生老师解析:第27章

会计报表按照其反映经济内容不同,可分为反映财务状况的报表、反映经营成果的报表和反映现金流量的报表三类。

57.企业编制现金流量表的作用在于( )。

A.提供企业一定会计期内现金和现金等价物流入和流出的信息

B.提供企业盈利能力方面的信息

C.提供企业所拥有和控制的经济资源及其构成的信息

D.提供企业财务状况、偿债能力和支付能力的信息

答案:A

233网校槐俊生老师解析:第28章 精讲班例题第15题变形题。

资产负债表为报表使用者提供企业所拥有和控制掌握的经济资源及其的分布和构成的信息,为经营者分析资产分布是否合理提供依据。通过对资产负债表的分析可以使使用者了解企业的财务状况,判断企业的偿债能力和支付能力。

利润表为报表使用者提供企业盈利能力方面的信息。

58.财务报表分析指标中,流动比率主要反映企业的( )能力。

A.长期偿债

B.盈利

C.短期偿债

D.即刻变现

答案:C

233网校槐俊生老师解析:第29章 精讲班例题第4题近似原题。

流动比率是衡量短期债务清偿能力最常用的比率,反映企业可在短期内转变为现金的流动资产偿还到期债务的能力。

现金比率反映企业的即刻变现能力。

59.企业息税前利润与利息费用的比率为( )。

A.市盈率

B.已获利息倍数

C.资金成本

D.产权比率

答案:B

233网校槐俊生老师解析:第29章 课后练习题会计部分多选第6题。

60.关于“经济法”和“调整经济的法”的说法,正确的是( )。

A.两个概念内涵一致

B.“调整经济的法”包括“经济法”

C.“经济法”的外延比“调整经济的法”的外延大

D.“经济法”是与“调整经济的法”并列的法律部门

答案:B

233网校槐俊生老师解析:第31章 模考题二第60题。

“经济法”是与民法、商法、行政法、刑法等部门法并列的一个法律部门,是现代法律体系的一个重要组成部分。 “调整经济的法”,它既包括传统法律体系中的民法、商法,也包括近代产生的经济法,它既包括调整国内经济关系的法,也包括调整国际经济关系的国际私法和国际经济法,它是一国所有调整经济关系的法律规范的总和。