考点九 资本资产定价理论

基本假设:

(1)投资者根据投资组合在单一投资期内的预期收益率和标准差来评价其投资组合;

(2)投资者追求效用最大化;

(3)投资者是厌恶风险的;

(4)存在一种无风险利率,可以借入或借出任意数额的无风险资产;

(5)税收和交易费用都忽略不计。

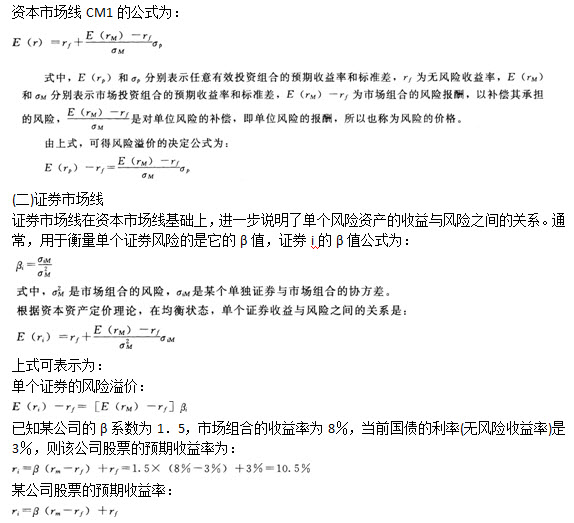

(一)资本市场线

资本市场线(CM1),就是在预期收益率和标准差组成的坐标系中,将无风险资产和市场组合相连所形成的射线。

在均衡状态,资本市场线(CM1)表示对所有投资者而言是最好的风险收益组合。任何不利用全市场组合、或者不进行无风险借贷的其他投资组合都位于资本市场线的下方。

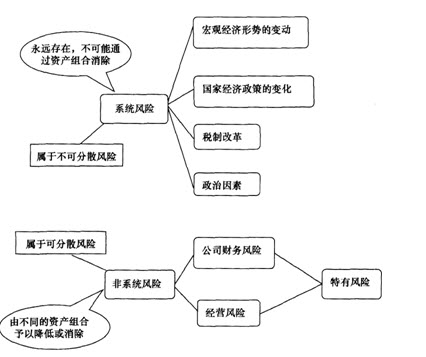

(三)系统风险与非系统风险

1.概述

资产风险一般有系统风险和非系统风险两类。

【例18·多选题】资本资产定价理论认为,可以通过不同资产组合来降低或消除的风险是( )。

A.市场风险

B.特有风险

C.非系统性风险

D.宏观经济运行引致的风险

E.市场结构引致的风险

【答案】BC

【解析】本题考查非系统性风险。资产风险一般有系统性风险和非系统性风险两种。非系统性风险是指具体的经济单位自身投资方式所引致的风险,又称特有风险。它在市场上可由不同的资产组合予以防范、降低,甚至消除。而系统性风险则是由宏观经济营运状况或市场结构所引致的风险,又称市场风险。它在市场上永远存在,不可能通过资产组合来消除。

2.风险系数β

(1)资产定价模型(CAPM)提供了测度不可消除系统性风险的指标,即风险系数β。

(2)β值还提供了一个衡量证券的实际收益率对市场投资组合的实际收益率的敏感度的比例指标,如果市场投资组合的实际收益率比预期收益率大Y%,则证券i的实际收益率比预期大βi×Y%。

如果β>1,说明其收益率变动大于市场组合收益率变动,属“激进型”‘证券;

如果β<1,说明其收益率变动小于市场组合收益率变动,属“防卫型”证券;、

如果β=1,说明其收益率变动等于市场组合收益率变动,属“平均型”证券;

如果β=0,说明证券的价格波动与市场价格波动无关,并不一定证券无风险。(无风险证券β=0)

【例19·单选题】如果市场投资组合的实际收益率比预期收益率大3%,β一2,则证券i的实际收益率比预期收益率大( )。

A.1.5%

B.6%

C.1%

D.9%

【答案】B

【解析】本题考查资产风险的相关知识。证券i的实际收益率比预期大βXY%=2X3%=6%。

(四)期权定价理论

期权价值的决定因素主要有执行价格、期权期限、标的资产的风险度及无风险市场利率等。

1.布莱克一斯科尔斯模型的基本假定

(1)无风险利率r为常数;

(2)没有交易成本、税收和卖空限制,不存在无风险套利机会;

(3)标的资产在期权到期时间之前不支付股息和红利;

(4)市场交易是连续的,不存在跳跃式或间断式变化;

(5)标的资产价格波动率为常数;

(6)假定标的资产价格遵从几何布朗运动。

2.布莱克一斯科尔斯模型

根据布莱克一斯科尔斯模型,如果股票价格变化遵从几何布朗运动,那么欧式看涨期权的价格C为:

式中,S为股票价格,X为期权的执行价格,T为期权期限,r为无风险利率,e为自然对数的底’(2.718),σ为股票价格波动率,N(d1)和N(d2)为d1和d2标准正态分布的概率。