考点二 设计阶段工程造价的计价方法

(一)设计概算

1.单位工程概算的编制方法

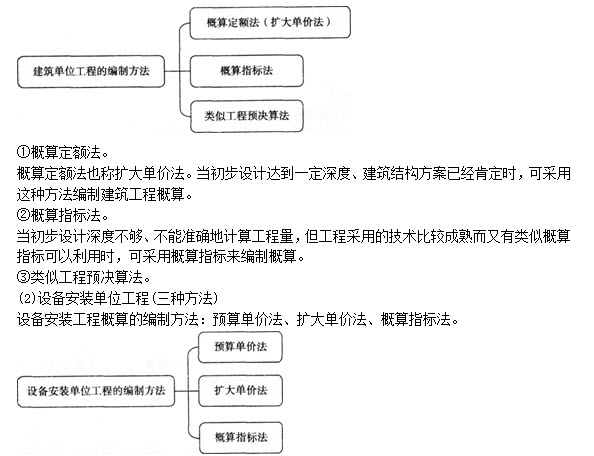

(1)建筑单位工程(三种方法)

建筑单位工程概算的编制方法:概算定额法、概算指标法、类似工程预决算法。

①预算单价法。

当初步设计有详细设备清单时,可直接按预算价编制设备安装单位工程概算。

②扩大单价法。

当初步设计的设备清单不完备,或仅有成套设备的质量时,可采用主体设备、成套设备或工艺线的综合扩大安装单价编制概算。

③概算指标法。

常用的概算指标形式包括两类:一是按设备费的百分比计算安装工程费用,适用于价格波动不大的定型产品和通用产品;二是按每吨设备安装费指标计算安装工程费用,适用于设备价格波动较大的非标准设备和引进设备的安装工程概算。

【例3·单选题】编制建筑单位工程概算时,若初步设计达到一定深度、建筑结构方案已经肯定,适宜采用的编制方法是( )。

A.实物法

B.造价指标估算法

C.概算定额法

D.类似工程预决算法

【答案】C

【解析】A实物法是编制施工图预算的方法之一;B造价指标估算法是估算编制方法之一;C概算定额法是编制概算的方法之一;D类似工程预决算法是概算编制方法之一。

若初步设计达到一定深度、建筑结构方案已经肯定,适宜采用概算定额法。

2.单项工程综合概算的编制方法

(1)编制说明——编制依据、编制方法、主要材料和设备的数量、其他有关问题。

(2)综合概算表。

①建筑单位工程概算。

②设备及安装单位工程概算。

③工程建设其他费用等概算。

3.建设项目总概算的编制方法

(1)编制说明

(2)总概算表

①工程费用概算

②工程其他费用概算

③预备费和建设期利息概算

【例4·多选题】下述文件中,属于建筑工程概算的有( )。

A.给排水工程概算

B.设备安装工程概算

C.采暖工程概算

D.土地使用费概算

E.预备费概算

【答案】AC

【解析】选项B属于设备及安装工程概算,选项D属于工程建设其他费用概算,选项E属于预备费和建设期利息概算。

(二)施工图预算

1.单价法

(1)步骤

第一步先算出直接工程费;第二步再依次加上措施费、间接费、利润和税金,得到单位丁.程的施工图预算价格。

(2)直接工程费的算法

单位工程直接工程费=∑(分项工程工程量×人工单价)+∑(分项工程工程量×材料单价)+∑(分项工程工程量×机械台班单价)。

实质:分项工程直接工程费总价一单价×工程量。

2.实物法

(1)步骤

第一步先算出直接工程费;第二步再依次加上措施费、间接费、利润和税金,得到单位工程的施工图

【例8·案例分析题】某土建工程采用工料单价法编制施工图预算。有关预算资料如下:

序号 |

分部工程名称 |

直接工程费舍价(元) |

序号 |

分部工程名称 |

直接工程费合价(元) |

|

一 |

土方工程 |

701.30 |

六 |

木结构工程 |

1344.00 |

|

二 |

砖石工程 |

33752.92 |

七 |

楼地面工程 |

6710.24 |

|

三 |

地基与基础工程 |

2536.85 |

八 |

屋面工程 |

3581.71 |

|

四 |

砼及钢砼工程 |

54316.24 |

九 |

装饰工程 |

14108.62 |

|

五 |

门窗工程 |

29793.12 |

十 |

金属结构工程 |

5085.68 |

已知措施费为l5873.93元,间接费按直接费的8.3%计取,利润率为7%,综合税率为3.41%,建筑面积为356.47m2。

1.该工程的直接费是( )元。

A.151930.68

B.167804.61

C.181702.55

D.194421.72

【答案】B

【解析】注意直接费与直接工程费的区别,直接费=直接工程费+措施费,直接工程费=∑(分部分项工程量×单价)。

直接工程费=701.30+33752.92+2536.85+54316.24+29793.12+1344.00+6710.24+3581.71+

14108.62+5085.68=151930.68(元)。

直接费=151930.68+15873.93=167804.61(元)。

2.该工程单方造价为( )元/m2。

A.509.73

B.564.10

C.545.41

D.426.21

【答案】 B

【解析】以直接费为计算基础。

工程总造价=直接费+间接费+利润+税金=[直接费+直接费×间接费率+(直接费+间接费)×利润率](1+综合税率)。

=[167804.61+167804.61×8.3%+(167804.61+167804.61× 8.3%)× 7%]×(1+3.41%)=201084.53(元)。

因此单方造价=总造价/建筑面积=201084.53÷356.47=564.10(元/m3)。

3.该工程若采用实物法编制预算,则计算出的造价( )。

A.一般小于单价法的计算结果

B.一般大于单价法的计算结果

C.应该等于单价法的计算结果

D.更符合实际

【答案】BD

【解析】工程采用实物法编制预算,计算出的造价一般大于单价法的计算结果,更符合实际。

2.综合单价法

工程发承包价=∑(分项工程量×综合单价)

综合单价的计算方法:

(1)以直接费为计算基础。

当各分项工程材料费占人工费、材料费、机械费合计的比例较大时,可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润。

(2)以人工费和机械费为计算基础。

当各分项工程材料费占人工费、材料费、机械费合计的比例较小时,可采用以人工费和机械费合计为基数计算该分项的间接费和利润。

(3)以人工费为计算基础。

如该分项工程的直接费中无材料费和机械费.而仅为人工费时,可采用以人工费为基数计算该分项的间接费和利润。

【注意】全费用综合单价中已包括了直接工程费、间接费、利润和税金,因此以后不再单独计算利润与税金。

【例9·单选题】采用综合单价法时,当各分项工程材料费占人工费、材料费、机械费合计的比例较大时,可采用( )为基数计算分项工程的间接费。

A.人工费、材料费、机械费合计

B.人工费和机械费合计

C.人工费

D.材料费

【答案】A

【解析】当各分项工程材料费占人工费、材料费、机械费合计的比例较大时,可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润。

(三)建设工程承包合同价格

1.国际惯例对承包合同价格的分类

(1)总价合同——支付给承包方的款项是一个规定的总价金额,包括不可调值总价合同和可调值总价合同两种形式。

①不可调值总价合同

这种合同的价格计算是以图纸及规定、规范为基础,承发包双方就承包项目协商一个固定的总价,由承包方一笔包死,不能变化。

通常适用于工期较短(如一年以内)的项目。

②可调值总价合同

这种合同的总价一般也是以图纸及规定、规范为计算基础,但它是按招投标当时的物价水平进行计算的。这是一种相对围定的价格。

这种合同与不可调值总价合同不同之处在于,它对合同实施中出现的风险作了分摊,发包方承担了通货膨胀这一不可预测费用因素的风险,而承包方只承担了实施中实物工程量、成本和工期等因素的风险。

可调值总价合同同样适用于工程内容和技术经济指标规定很明确的项目,由于合同中列明调值条款,所以工期在一年以上的项目较适于采用这种合同形式。

特征:价格是总价、待实施的工程性质和工程量应事先明确商定。

【例10·单选题】下列建筑工程成本合同形式中,发包方承担了通货膨胀风险,而承包方承担了实物工程量、成本等风险的是( )。

A.不可调值总价合同

B.单价合同

C.可调值总价合同

D.成本加酬金合同

【答案】C

【解析】这种形式的合同是可调值总价合同。

(2)单价合同,包括估算工程量单价合同和纯单价合同两种形式。

①估算工程量单价合同

这种合同是以工程量表和工程单价表为基础和依据来计算合同价格的。亦可称为计量估价合同。采用这种合同时,要求实际完成的工程量与原估计的工程量之间不能有实质性的变更。

采用估计工程量单价合同可以使承包方对其投标的工程范围有一个明确的概念。这种合同一般适用于工程性质比较清楚,但任务及其要求标准不能完全确定的情况。

采用这种合同时,工程量是统一计算出来的,承包方只要经过复核并填上适当的单价就可以了,承担风险较小;发包方也只要审核单价是否合理即可,对双方都方便。目前国际上采用这种合同形式的比较多。

②纯单价合同

采用这种形式的合同时,发包方只向承包方给出发包工程的有关分部分项工程以及工程范围,不需对工程量作任何规定。

这种合同形式主要适用于没有施工图,工程量不明,却急需开工的紧迫工程。

(3)成本加酬金合同——是由业主向承包单位支付工程项目的实际成本,并按事先约定的某种方式支付酬金的合同类型。

这种合同形式主要适用于工程内容及其技术经济指标尚未全面确定的情况。

成本加酬金合同一般分为以下几种形式:

①成本加固定百分比酬金

这种合同价是业主对承包商支付的人工、材料和施工机械使用费和管理费等按实际成本全部据实补偿,同时按照实际直接成本的固定百分比付给承包商一笔酬金,作为承包商的利润。

这种合同价使得工程总造价及付给承包商的酬金随工程成本增加而增加,不利于鼓励承包商降低成本,很少被采用。

②成本加固定金额酬金

这种合同价与上述成本加固定百分比酬金合同价相似。其不同之处仅在于业主支付给承包商的酬金是一笔固定金额的酬金。

采用上述两种合同价方式时,为了避免承包商企图获得更多的酬金而对工程成本不加控制,往往在承包合同中规定一些“补充条款”,以鼓励承包商节约资金,降低成本。

③成本加奖罚

采用这种合同价,首先要确定一个目标成本,这个目标成本是根据粗略估算的工程量和单价表编制出来的。在此基础上,根据目标成本来确定酬金的数额,可以是百分数的形式,也可以是一笔固定酬金。

④最高限额成本加固定最大酬金

这种合同形式有利于控制工程投资,并能鼓励承包商最大限度地降低工程成本。

【例11·单选题】下列关于成本加酬金合同的说法中,正确的是( )。

A.适用于工期较短的项目

B.适用于工程内容及其技术经济指标尚未全面确定的情况

C.适用于工程内容明确的情况

D.酬金金额必须事前固定,不得调整

【答案】B

【解析】工程内容及其技术经济指标尚未全面确定的情况通常适用成本加酬金合同。

【例l2·单选题】在采用成本加酬金舍同价时,为了有效地控制工程投资,并能鼓励承包商最大限度的降低工程成本,最好采用( )确定的合同价。

A.最高限额成本加固定最大酬金

B.成本加固定百分比酬金

C.成本加固定金额

D.成本加奖罚

【答案】A

【解析】最高限额成本加固定最大酬金合同形式有利于控制工程投资,并能鼓励承包商最大限度地降低工程成本。

2.《建设工程价款结算暂行办法》中的承包合同价分类

(1)固定总价

合同工期较短且工程合同总价较低的工程,可以采用固定总价合同方式。

(2)固定单价

双方在合同中约定综合单价包含的风险范围和风险费用的计算方法,在约定的风险范围内综合单价不再调整。风险范围以外的综合单价调整方法,应当在合同中约定。

(3)可调价格

可调价格包括可调综合单价和措施费等,双方应在合同中约定综合单价和措施费的调整方法。