考点三 项目投资评价的方法

对项目投资评价时使用的基本方法是折现现金流量法,包括净现值法、现值指数法和内含报酬率三种,此外还包括一些辅助方法,包括投资回收期法和会计收益率法。

(一)净现值法

净现值法

续表

优点 |

(1)考虑了货币的时间价值 |

|

缺点 |

(1)不能真正反映投资项目的获利能力大小 |

【例3·单选题】某企业欲进行投资,设计了四个方案,每个方案的初始投资额均为l000万元,每个方案寿命周期内各年的现金流量如下表。已知贴现率为10%,用净现值法决策,则该企业应选择的方案是( )。

年份 |

1 |

2 |

3 |

4 |

5 |

|

甲方案 |

300 |

300 |

300 |

300 |

300 |

|

乙方案 |

100 |

200 |

300 |

400 |

500 |

|

丙方案 |

200 |

250 |

300 |

350 |

500 |

|

丁方案 |

250 |

300 |

300 |

400 |

400 |

A.甲

B.乙

C.丙

D.了

【答案】D

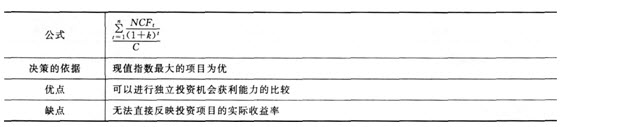

(二)现值指数法

现值指数法

【例4·单选题】某企业欲进行投资,设计了四个方案,每个方案寿命周期内各年的现金流量如下表,各方案的初始投资额分别为l000万元、800万元、1100万元、1200万元。已知贴现率为10%,用现值指数法决策,则该企业应选择的方案是( )。

年份 |

1 |

2 |

3 |

4 |

5 |

|

甲方案 |

300 |

300 |

300 |

300 |

300 |

|

乙方案 |

100 |

200 |

300 |

400 |

500 |

|

丙方案 |

200 |

250 |

300 |

350 |

500 |

|

丁方案 |

250 |

300 |

300 |

400 |

400 |

A.甲

B.乙

C.丙

D.丁

【答案】B

【解析】本题考查现值指数决策法。甲方案的现值指数=1137.24/1000=1.137;乙方案的现值指数=1065.26/800=1.331;丙方案的现值指数=1163.34/1100=11 058;丁方案的现值指数=1222.17/1200=1.018。乙方案的现值指数最大,应选乙方案。

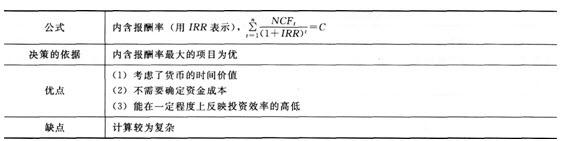

(三)内含报酬率法

内含报酬率法

【例5·单选题】在项目投资分析与评价方法中,内舍报酬率法的缺点是( )。

A.不能真正反映投资项目的获利能力大小

B.不能反映投资的相对效益

C.无法直接反映投资项目的实际收益率

D.计算复杂

【答案】D

【解析】本题考查内含报酬率法的缺点。内舍报酬率法的缺点是计算复杂。

(四)投资回收期法

投资回收期法

【例6·单选题】某投资方案的初始投资额为3000元,前5年现金净流量分别为400万元、800万元、1500万元、1500万元和1200万元,则该方案的投资回收期为( )年。

A.3

B.3.2

C.3.5

D.4.8

【答案】B

【解析】本题考查投资回收期。初始投资是一次支出、而每年现金净流量不相等时,投资回收期一(现金净流量之和超过初始投资额的年份-1)+(现金净流量之和超过初始投资额的年份的上一年还没收回的投资额/现金净流量之和超过初始投资额那一年的现金净流量)。则该方案的投资回收期=(4-1)+(3000-400-800-1500)/1500=3.2(年)。

(五)会计收益率法

会计收益率法

公式 |

会计收益率=年平均净收益/初始投资×100% |

|

决策的依据 |

会计收益率最大的项目为优 |

|

优点 |

(1)评价指标的计算简单、方便;(2)经济意义易于理解;(3)考虑了投资寿命周期内所有年份的收益情况 |

|

缺点 |

(1)没有考虑货币的时间价值;(2)不能真实反映投资报酬率的高低 |

【例7·单选题】某方案的原始投资额为60000元,可以使用4年,年平均净收益为9000元。则该方案的会计收益率为( )。

A.3.75%

B.15%

C.18%

D.60%

【答案】B

【解析】会计收益率=年平均净收益/原始投资额=(9000/60000)×100%=15%。