дәҢгҖҒзЁҺйҮ‘и®Ўз®—

иҝӣе…ҘйҖ д»·е‘ҳйўҳеә“з« иҠӮз»ғд№ еңЁзәҝжөӢиҜ•й…ҚеҘ—д№ йўҳпјҢеҸҜжҹҘзңӢзӯ”жЎҲеҸҠи§Јжһҗ ејҖе§Ӣз»ғд№

(дёҖ)зЁҺйҮ‘规е®ҡ

ж №жҚ®жҲ‘еӣҪзҺ°иЎҢзЁҺ法规е®ҡпјҢе»әзӯ‘е®үиЈ…е·ҘзЁӢзҡ„зЁҺйҮ‘еҢ…жӢ¬иҗҘдёҡзЁҺгҖҒеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺе’Ңж•ҷиӮІиҙ№йҷ„еҠ дёүйғЁеҲҶгҖӮзЁҺйҮ‘зҺҮеҰӮдёӢпјҡ

1пјҺиҗҘдёҡзЁҺпјҡиҗҘдёҡзЁҺ=жҖ»ж”¶е…ҘГ—3пј…

2пјҺеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺпјҡеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ=иҗҘдёҡзЁҺГ—7пј…(е·ҘзЁӢжүҖеңЁең°еңЁеёӮеҢә)пјӣ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ=иҗҘдёҡзЁҺГ—5пј…(е·ҘзЁӢжүҖеңЁең°еңЁеҺҝеҹҺгҖҒй•Ү)пјӣ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ=иҗҘдёҡзЁҺГ—1пј…(е·ҘзЁӢжүҖеңЁең°дёҚеңЁеёӮеҢәгҖҒеҺҝеҹҺгҖҒй•Ү)

3пјҺж•ҷиӮІиҙ№йҷ„еҠ пјҡж•ҷиӮІиҙ№йҷ„еҠ =иҗҘдёҡзЁҺГ—3пј…

з”ұдәҺиҗҘдёҡзЁҺжҳҜжҢүвҖңжҖ»ж”¶е…ҘвҖқи®Ўз®—пјҢиҖҢвҖңжҖ»ж”¶е…ҘвҖқеҢ…жӢ¬зЁҺйҮ‘жң¬иә«пјҢжҖ»ж”¶е…Ҙ(еҚіе·ҘзЁӢжҖ»йҖ д»·)=еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№+зЁҺйҮ‘гҖӮдҪҶжҳҜпјҢеңЁи®Ўз®—иҗҘдёҡзЁҺж—¶зЁҺйҮ‘иҝҳжң«и®Ўз®—еҮәжқҘпјҢжүҖд»ҘзЁҺйҮ‘еҸӘиғҪжҢүвҖңзЁҺеүҚйҖ д»·вҖқи®Ўз®—(зЁҺеүҚйҖ д»·жҳҜеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№гҖҒжҺӘж–Ҫиҙ№гҖҒе…¶д»–йЎ№зӣ®иҙ№еҸҠ规иҙ№д№Ӣе’Ң)гҖӮжүҖд»ҘзЁҺйҮ‘зҡ„и®Ўз®—ж–№жі•еҸӘиғҪжҳҜпјҡзЁҺйҮ‘=(еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—жҖ»зЁҺйҮ‘зҺҮгҖӮ

ж №жҚ®дёҠиҝ°и§„е®ҡпјҢжҖ»зЁҺйҮ‘зҺҮеҲҶеҲ«дёәпјҡ

(дәҢ)зЁҺйҮ‘и®Ўз®—

зЁҺйҮ‘зҡ„жұҒз®—и§ҒдёӢеҲ—еҗ„ејҸпјҡ

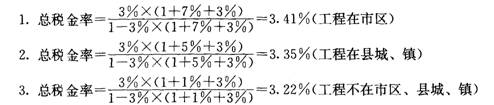

зЁҺйҮ‘=пјҲеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—3пјҺ41пј…(е·ҘзЁӢеңЁеёӮеҢә)

зЁҺйҮ‘=пјҲеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—3пјҺ35пј…(е·ҘзЁӢеңЁеҺҝеҹҺгҖҒй•Ү)

зЁҺйҮ‘-(еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—3пјҺ22пј…(е·ҘзЁӢдёҚеңЁеёӮеҢәгҖҒеҺҝеҹҺгҖҒй•Ү)

ж №жҚ®жҲ‘еӣҪзҺ°иЎҢзЁҺ法规е®ҡпјҢе»әзӯ‘е®үиЈ…е·ҘзЁӢзҡ„зЁҺйҮ‘еҢ…жӢ¬иҗҘдёҡзЁҺгҖҒеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺе’Ңж•ҷиӮІиҙ№йҷ„еҠ дёүйғЁеҲҶгҖӮзЁҺйҮ‘зҺҮеҰӮдёӢпјҡ

1пјҺиҗҘдёҡзЁҺпјҡиҗҘдёҡзЁҺ=жҖ»ж”¶е…ҘГ—3пј…

2пјҺеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺпјҡеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ=иҗҘдёҡзЁҺГ—7пј…(е·ҘзЁӢжүҖеңЁең°еңЁеёӮеҢә)пјӣ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ=иҗҘдёҡзЁҺГ—5пј…(е·ҘзЁӢжүҖеңЁең°еңЁеҺҝеҹҺгҖҒй•Ү)пјӣ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ=иҗҘдёҡзЁҺГ—1пј…(е·ҘзЁӢжүҖеңЁең°дёҚеңЁеёӮеҢәгҖҒеҺҝеҹҺгҖҒй•Ү)

3пјҺж•ҷиӮІиҙ№йҷ„еҠ пјҡж•ҷиӮІиҙ№йҷ„еҠ =иҗҘдёҡзЁҺГ—3пј…

з”ұдәҺиҗҘдёҡзЁҺжҳҜжҢүвҖңжҖ»ж”¶е…ҘвҖқи®Ўз®—пјҢиҖҢвҖңжҖ»ж”¶е…ҘвҖқеҢ…жӢ¬зЁҺйҮ‘жң¬иә«пјҢжҖ»ж”¶е…Ҙ(еҚіе·ҘзЁӢжҖ»йҖ д»·)=еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№+зЁҺйҮ‘гҖӮдҪҶжҳҜпјҢеңЁи®Ўз®—иҗҘдёҡзЁҺж—¶зЁҺйҮ‘иҝҳжң«и®Ўз®—еҮәжқҘпјҢжүҖд»ҘзЁҺйҮ‘еҸӘиғҪжҢүвҖңзЁҺеүҚйҖ д»·вҖқи®Ўз®—(зЁҺеүҚйҖ д»·жҳҜеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№гҖҒжҺӘж–Ҫиҙ№гҖҒе…¶д»–йЎ№зӣ®иҙ№еҸҠ规иҙ№д№Ӣе’Ң)гҖӮжүҖд»ҘзЁҺйҮ‘зҡ„и®Ўз®—ж–№жі•еҸӘиғҪжҳҜпјҡзЁҺйҮ‘=(еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—жҖ»зЁҺйҮ‘зҺҮгҖӮ

ж №жҚ®дёҠиҝ°и§„е®ҡпјҢжҖ»зЁҺйҮ‘зҺҮеҲҶеҲ«дёәпјҡ

(дәҢ)зЁҺйҮ‘и®Ўз®—

зЁҺйҮ‘зҡ„жұҒз®—и§ҒдёӢеҲ—еҗ„ејҸпјҡ

зЁҺйҮ‘=пјҲеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—3пјҺ41пј…(е·ҘзЁӢеңЁеёӮеҢә)

зЁҺйҮ‘=пјҲеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—3пјҺ35пј…(е·ҘзЁӢеңЁеҺҝеҹҺгҖҒй•Ү)

зЁҺйҮ‘-(еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№+жҺӘж–Ҫиҙ№+е…¶д»–йЎ№зӣ®иҙ№+规иҙ№)Г—3пјҺ22пј…(е·ҘзЁӢдёҚеңЁеёӮеҢәгҖҒеҺҝеҹҺгҖҒй•Ү)

еҜ№жң¬зҹҘиҜҶзӮ№пјҡжҸҗй—® иЎҘе……

иҝӣе…ҘйҖ д»·е‘ҳйўҳеә“з« иҠӮз»ғд№ еңЁзәҝжөӢиҜ•й…ҚеҘ—д№ йўҳпјҢеҸҜжҹҘзңӢзӯ”жЎҲеҸҠи§Јжһҗ ејҖе§Ӣз»ғд№

зӣёе…іжҺЁиҚҗ

- 第е…ӯз« гҖҖе»әзӯ‘е·ҘзЁӢиҙ№з”Ёи®Ўз®— иҠӮ еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№и®Ўз®—дёҖгҖҒжҰӮиҝ°

- 第е…ӯз« гҖҖе»әзӯ‘е·ҘзЁӢиҙ№з”Ёи®Ўз®— иҠӮ еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№и®Ўз®—дәҢгҖҒз»јеҗҲеҚ•д»·зҡ„зЎ®е®ҡ

- 第е…ӯз« гҖҖе»әзӯ‘е·ҘзЁӢиҙ№з”Ёи®Ўз®— иҠӮ еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№и®Ўз®—дёүгҖҒеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№и®Ўз®—

- 第е…ӯз« гҖҖе»әзӯ‘е·ҘзЁӢиҙ№з”Ёи®Ўз®— 第дәҢиҠӮ жҺӘж–Ҫиҙ№и®Ўз®—дёҖгҖҒжҢүиҙ№зҺҮи®Ўз®—

- 第е…ӯз« гҖҖе»әзӯ‘е·ҘзЁӢиҙ№з”Ёи®Ўз®— 第дәҢиҠӮ жҺӘж–Ҫиҙ№и®Ўз®—дәҢгҖҒжҢүз»јеҗҲеҚ•д»·и®Ўз®—

| ҝОіМЧЁТөГыіЖ | ҪІКҰ | ФӯјЫ/УЕ»ЭјЫ | Гв·СМеСй | ұЁГы |

|---|---|---|---|---|

| ФмјЫФұ°ІЧ°ЧЁТөУЕ»ЭМЧІНЈЁ»щҙЎ+°ІЧ°ҫ«ҪІ°а+П°Мв°аЈ©ЈЁұұҫ©°жЈ© | ЕЛМмИӘ | ЈӨ700 / ЈӨ400 |  |

|

| ФмјЫФұНБҪЁЧЁТөУЕ»ЭМЧІНЈЁ»щҙЎ+НБҪЁҫ«ҪІ°а+П°Мв°аЈ©ЈЁәюұұ°жЈ© | НхёКБЦ | ЈӨ700 / ЈӨ400 | |

|

| ФмјЫФұНБҪЁЧЁТөУЕ»ЭМЧІНЈЁ»щҙЎ+НБҪЁҫ«ҪІ°а+П°Мв°аЈ©ЈЁұұҫ©°жЈ© | »ЖГч·е | ЈӨ700 / ЈӨ400 | |

|

| ФмјЫФұНБҪЁЧЁТөУЕ»ЭМЧІНЈЁ»щҙЎ+НБҪЁҫ«ҪІ°а+П°Мв°аЈ©ЈЁ№г¶«°жЈ© | РӨКұИр | ЈӨ700 / ЈӨ400 | |

|

| ФмјЫФұНБҪЁЧЁТөУЕ»ЭМЧІНЈЁ»щҙЎ+НБҪЁҫ«ҪІ°а+П°Мв°аЈ©ЈЁҪӯЛХ°жЈ© | »ЖГч·е | ЈӨ700 / ЈӨ400 | |

|

| ФмјЫФұНБҪЁЧЁТөУЕ»ЭМЧІНЈЁ»щҙЎ+НБҪЁҫ«ҪІ°а+П°Мв°аЈ©ЈЁЛДҙЁ°жЈ© | »ЖГч·е | ЈӨ700 / ЈӨ400 | |