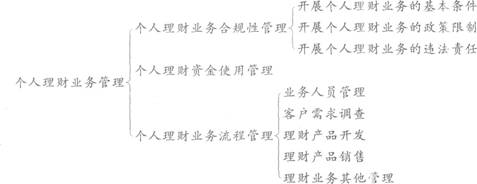

本章知识框架图:

第一节 个人理财业务合规牲管理

一、开展个人理财业务的基本条件(★★★)

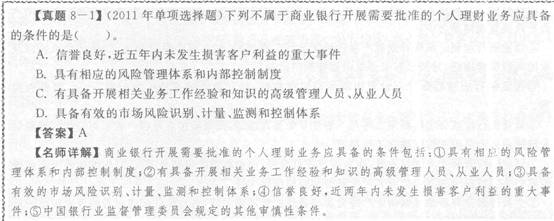

商业银行个人理财业务的开展、运营与管理必须遵守中国银行业监督管理委员会(以下简称“中国银监会”)的相关规定。根据个人理财业务的不同特点,商业银行开展需要批准的个人理财业务应具备《商业银行个人理财业务管理暂行办法》(以下简称《办法》)第四十八条规定的条件:

①具有相应的风险管理体系和内部控制制度;

②有具备开展相关业务工作经验和知识的高级管理人员、从业人员;③具备有效的市场风险识别、计量、监测和控制体系;

④信誉良好,近两年内未发生损害客户利益的重大事件;⑤中国银行业监督管理委员会规定的其他审慎性条件。

商业银行开展个人理财业务的基本条件包括以下几个方面:

(一)关于机构设置与业务申报材料

1.商业银行应建立健全个人理财业务管理体系,明确个人理财业务的管理部门,针对理财顾问服务和综合理财服务的不同特点,分别制定理财顾问服务和综合理财服务的管理规章制度,明确相关部门和人员的责任。

2.商业银行申请需要批准的个人理财业务,应向中国银监会报送以下材料(一式三份):

①由商业银行负责人签署的申请书;

②拟申请业务介绍,包括业务性质、目标客户群以及相关分析预测;

③业务实施方案,包括拟申请业务的管理体系、主要风险及拟采取的管理措施等;

④商业银行内部相关部门的审核意见;

⑤中国银监会要求的其他文件和资料。

3.商业银行开展其他不需要审批的个人理财业务,应将以下资料按照相关规定及时向中国银监会或其派出机构报告:

①理财计划的可行性评估报告,主要内容包括产品属性、目标客户群、拟销售的时间和规模、拟销售的地区、产品投向、投资组合安排、银行资金成本与收益测算、含有预期收益率的理财计划的收益的测算方式和测算依据、产品风险评估管控措施等;

②内部相关部门审核文件;

③商业银行就理财计划对投资管理人、托管人、投资顾问等相关方的尽职调查文件;④商业银行就理财计划与投资管理人、托管人、投资顾问等相关方签署的法律文件;⑤理财计划的销售文件,包括产品协议书、产品说明书、风险揭示书、客户评估书等需要客户进行签

字确认的销售文件;

⑥理财计划的宣传材料,包括银行营业网点、银行官方网站和银行委托第三方网站向客户提供的宣传材料,以及通过各种媒体投放的产品广告等;

⑦报告材料联络人的具体联系方式;

⑧中国银监会及其派出机构要求的其他材料。

(二)关于业务制度建设的要求

①商业银行应建立健全综合理财服务的内部控制和定期检查制度,保证综合理财服务符合有关去律、法规及银行与客户的约定。

②商业银行应对理财计划的研发、定价、风险管理、销售、资金管理运用、账务处理、收益分配等方面进行全面规范,建立健全有关规章制度和内部审核程序,严格内部审查和稽核监督管理。

③商业银行开展个人理财业务,应建立相应的风险管理体系,并将个人理财业务的风险管理纳入商业银行风险管理体系之中。

④商业银行应制定理财计划或产品的研发设计工作流程,制定内部审批程序,明确主要风险以及应采取的风险管理措施,并按照有关要求向监管部门报送。

⑤商业银行应对理财计划设置市场风险监测指标,建立有效的市场风险识别、计量、监测和控制体系。

⑥商业银行应区分理财顾问服务与一般性业务咨询活动,按照防止误导客户或不当销售的原则制定个人理财业务人员的工作守则与工作规范。

⑦商业银行开展个人理财业务,应与客户签订合同,明确双力的权利与义务,并根据业务需要签署必要的客户委托授权书和其他代理客户投资所必需的法律文件。

⑧个人理财业务涉及金融衍生产品交易或者外汇管理规定的,商业银行应按照有关规定建立相应的管理制度和风险控制制度。

(三)关于理财业务人员的要求

1.商业银行个人理财业务人员资格要求

①对个人理财业务活动相关法律法规、行政规章和监管要求等,有充分的了解和认识。

②遵守监管部门和商业银行制定的个人理财业务人员职业道德标准或守则。

③掌握所推介产品或向客户提供咨询顾问意见所涉及产品的特性,并对有关产品市场有所认识和理解。

④具备相应的学历水平和工作经验。

⑤具备相关监管部门要求的行业资格。

⑥具备中国银监会要求的其他资格条件。

2.商业银行个人理财业务人员教育培训要求商业银行应配备与开展的个人理财业务相适应的理财业务人员,保证个人理财业务人员每年的培训时间不少于20小时。

3.商业银行个人理财业务人员考核要求

中国银监会将根据个人理财业务发展与监管的需要,组织、指导个人理财业务人员的从业培训和考核。

二、开展个人理财业务的政策限制(★)

(一)关于个人理财业务的政策监管

①商业银行开展个人理财业务,应进行严格的合规性审查,准确界定个人理财业务所包含的各种法律关系明确可能涉及的法律和政策问题,研究制定相应的解决办法,切实防范法律风险。

②商业银行利用理财顾问服务向客户推介投资产品时,应了解客户的风险偏好、风险认知能力和承受能力,评估客户的财务状况,提供合适的投资产品由客户自主选择,并应向客户解释相关投资工具的运作市场及方式,揭示相关风险。商业银行应妥善保存有关客户评估和顾问服务的记录,并妥善保存客户资料和其他文件资料。

③商业银行开展个人理财业务,在进行相关市场风险管理时,应对利率和汇率等主要金融政策的改革与调整进行充分的压力测试,评估可能对银行经营活动产生的影响,制定相应的风险处置和应急预案。商业银行不应销售商业银行应妥善保存有关客户评估和顾问服务的记录,并妥善保存客户资料和其他文件资料。压力测试显示潜在损失超过商业银行警戒标准的理财计划。

④商业银行应当制订个人理财业务应急计划、并纳入商业银行整体业务应急计划体系之中,保证个人理财服务的连续性、有效性。

⑤商业银行开展个人理财业务,可根据相关规定向客户收取适当的费用,收费标准和收费方式应在与客户签订的合同中明示。商业银行根据国家有关政策的规定,需要统一调整与客户签订的收费标准和收费方式时,应将有关情况及时告知客户;除非在相关协议中另有约定,商业银行根据业务发展和投资管理情况,需要对已签订的收费标准和收费方式进行调整时,应获得客户同意。

⑥商业银行开展个人理财业务,涉及金融衍生产品交易和外汇管理规定的,应按照有关规定获得相应的经营资格。

⑦商业银行开展个人理财业务,发现客户有涉嫌洗钱、恶意逃避税收管理等违法违规行为的,应按照国家有关规定及时向相关部门报告。

(二)关于理财产品(计划)的政策监管

①商业银行销售的理财计划中包括结构性存款产品的,其结构性存款产品应将基础资产与衍生交易部分相分离,基础资产应按照储蓄存款业务管理,衍生交易部分应按照金融衍生产品业务管理。

②商业银行不得将一般储蓄存款产品单独当做理财计划销售,或者将理财计划与本行储蓄存款进行强制性搭配销售。

③保证收益理财计划或相关产品中高于同期储蓄存款利率的保证收益,应是对客户有附加条件的保证收益。商业银行不得无条件向客户承诺高于同期储蓄存款利率的保证收益率。商业银行不得承诺或变相承诺除保证收益以外的任何可获得收益。

④商业银行向客户承诺保证收益的附加条件,可以是对理财计划期限调整、币种转换等权利,也可以是对最终支付货币和工具的选择权利等。商业银行使用保证收益理财计划附加条件所产生的投资风险应由客户承担。

⑤商业银行应根据理财计划或相关产品的风险状况,设置适当的期限和销售起点金额。

⑥商业银行应对理财计划的资金成本与收益进行独立测算,采用科学合理的测算方式预测理财投资组合的收益率。商业银行不得销售不能独立测算或收益率为零或负值的理财计划。

⑦商业银行理财计划的宣传和介绍材料,应包含对产品风险的揭示,并以醒目、通俗的文字表达;对非保证收益理财计划,在与客户签订合同前,应提供理财计划预期收益率的测算数据、测算方式和测算的主要依据。

⑧商业银行应对理财计划设置市场风险监测指标,建立有效的市场风险识别、计量、监测和控制体系。商业银行将有关市场监测指标作为理财计划合同的终止条件或终止参考条件时,应在理财计划合同中对相关指标的定义和计算方式作出明确解释。

(三)关于对个人理财业务的检查监管

①中国银监会及其派出机构可以根据个人理财业务发展与监管的实际需要。按照相应的监管权限,组织相关调查和检查活动。

②商业银行应按季度对个人理财业务进行统计分析,并于下一季度的第一个月内,将有关统计分析报告(一式三份)报送中国银监会。

③商业银行应在每一会计年度终止编制本年度个人理财业务报告。年度报告和相关报表(一式三份)应于下一年度的2月底前报中国银监会。

三、开展个人理财业务的法律责任(★)

(一)关于违规业务的规定

①商业银行开展个人理财业务有下列情形之一的,银行业监督管理机构可依据《银行业监督管理法》第47条的规定和《金融违法行为处罚办法》的相关规定对直接负责的董事、高级管理人员和其他直接责任人员进行处理,构成犯罪的,依法追究刑事责任:

违规开展个人理财业务造成银行或客户重大经济损失的;

未建立相关风险管理制度和管理体系,或虽建立了相关制度但未实际落实风险评估、监测与管控措施,造成银行重大损失的;

泄露或不当使用客户个人资料和交易信息记录造成严重后果的;利用个人理财业务从事洗钱、逃税等违法犯罪活动的;

挪用单独管理的客户资产的。

②商业银行开展个人理财业务有下列情形之一的,由银行业监督管理机构依据《银行业监督管理法》的规定实施处罚:

违反规定销售未经批准的理财计划或产品的;

将一般储蓄存款产品作为理财计划销售并违反国家利率管理政策,进行变相高息揽储的;提供虚假的成本收益分析报告或风险收益预测数据的;

未按规定进行风险揭示和信息披露的;未按规定进行客户评估的。

③商业银行开展个人理财业务有下列情形之一,并造成客户经济损失的,应按照有关法律规定或者合同的约定承担责任:

商业银行采保存有关客户评估记录和相关资料,不能证明理财计划或产品的销售是符合客户利益原则的;

商业银行未按客户指令进行操作,或者未保存相关证明文件的;

不具备理财业务人员资格的业务人员向客户提供理财顾问服务、销售理财计划或产品的。

(二)关于违规处罚的规定

①商业银行开展个人理财业务的其他违法违规行为,由银行业监督管理机构依据相应的法律法规予以处罚。

②商业银行违反审慎经营规则开展个人理财业务,或利用个人理财业务进行不公平竞争的,银行业监督管理机构应依据有关法律法规责令其限期改正;逾期未改正的,银行业监督管理机构依据有关法律法规可以采取下列措施:

暂停商业银行销售新的理财计划或产品;

建议商业银行调整个人理财业务管理部门负责人;

建议商业银行调整相关风险管理部门、内部审计部门负责人。

③对于商业银行违反个人理财业务投资管理规定的,监管部门将依据《银行业监督管理法》的有关规定,追究发售银行高级管理层、理财业务管理部门及相关风险管理部门、内部审计部门负责人的相关责任,暂停该机构发售新的理财产品。