三、原材料按实际成本核算

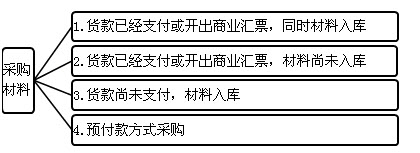

考点一、材料采购的核算

1.基本采购分录(付款入库):

借:原材料 10

应交税费——应交增值税(进项税额) 1.7

贷:银行存款 11.7

(1)借方变化

货款已付,而材料未入库

(2)贷方变化

材料入库,货款尚未支付:

材料入库,开出商业汇票:

材料入库,以银行汇票支付:

材料入库,款已预付;

【例题】甲公司持银行汇票1 874 000元购入D材料一批,增值税专用发票上记载的货款为1 600 000元,增值税额272 000元,对方代垫包装费2 000元,材料已验收入库。

借:原材料——D材料 1 602 000

应交税费——应交增值税(进项税额) 272 000

贷:其他货币资金——银行汇票 1 874 000

2.暂估入库

【例题】甲公司采用委托收款结算方式购入H材料一批,材料已验收入库,月末发票账单尚未收到也无法确定其实际成本,暂估价值为30 000元。

借:原材料 30 000

贷:应付账款——暂估应付账款 30 000

下月初做相反的会计分录予以冲回:

借:应付账款——暂估应付账款 30 000

贷:原材料 30 000

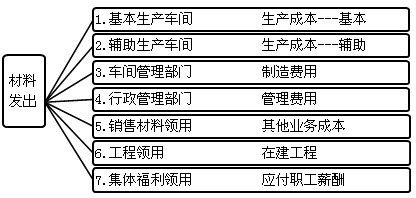

考点二、材料发出的核算

【例题】甲公司根据“发料凭证汇总表”的记录,1月份基本生产车间领用K材料500 000元,辅助生产车间领用K材料40 000元,车间管理部门领用K材料5 000元,企业行政管理部门领用K材料4 000元,出售材料1000元,计550 000元。

借:生产成本——基本生产成本 500 000

——辅助生产成本 40 000

制造费用 5 000

管理费用 4 000

其他业务成本 1 000

贷:原材料——K材料 550 000

1.建筑物工程领用:在建工程(进项税额转出计入成本)

如:经营用仓库领用材料1000,原进项税170;

借:在建工程 1 170

贷:原材料 1 000

应交税费-应交增值税(进项税转出) 170

2.集体福利领用:应付职工薪酬(进项税额转出计入成本)

如:职工浴池领用材料1000,原进项税额170;

借:应付职工薪酬 1 170

贷:原材料 1 000

应交税费-应交增值税(进项税转出) 170

考前攻略:2013年初级会计职称考试试题专题 初级会计职称历年真题汇总

◇ 温馨提示:233网校针对学员开设2013年初级会计职称【模考押题班】【机考押题班】,紧扣大纲,重点提升!点击体验>>