三、交易性金融资产

(一)交易性金融资产的概念

交易性金融资产主要是指企业为了在近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

(二)交易性金融资产的账务处理【★2013年、

2012年、2011年单选题】

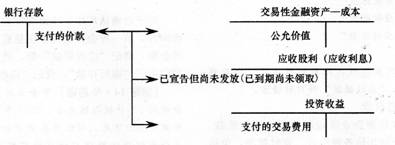

1.企业在取得交易性金融资产时,应当按照取得金融资产的公允价值作为初始确认金额。

(1)实际支付的价款中包含的已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息,应单独确认为“应收股利”或“应收利息”。已宣告但尚未领取的现金股利比较容易理解。现举例说明如何理解已到付息期但尚未领取的债券利息:

例如,A公司2012年5月1日从证券市场上购入B公司于2012年1月1日发行的一批债券作为交易性金融资产,面值100000元,票面利率为6%,3年期,每年1月1 日和7月1日付息。A公司实际支付价款103000元。在本例中,不存在债券利息已到期问题,因此,交易性金融资产的初始计量金额为103000元。

上例中,若A公司2012年9月1 日从证券市场上购入B公司发行的每半年付息一次的债券,实际支付价款104000元(B公司尚未支付2012年上半年利息)。在这种情况下,A公司实际支付的价款中就包含“已到付息期但尚未领取的债券利息”3000元(100000x 6%÷12×6),应记入“应收利息”科目中。

(2)取得交易性金融资产所发生的相关交易费用应在发生时记入“投资收益”科目中。交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用,包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。

2.交易性金融资产的持有

(1)被投资单位宣告发放现金股利或利息时

(2)收到现金股利或利息时

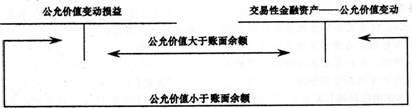

(3)交易性金融资产的期末计量

资产负债表日按照公允价值计量,公允价值与账面余额之间的差额计人当期损益(公允价值变动损益)。

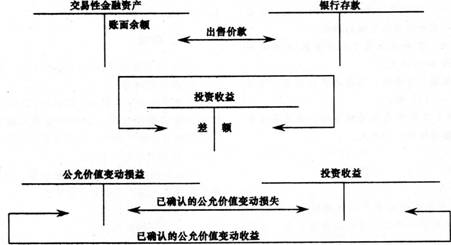

3.交易性金融资产的出售

出售交易性金融资产时,应将出售时的公允价值与其账面余额之间的差额确认为当期投资收益;同时将已记人“公允价值变动损益”的金额转到“投资收益”科目中。

【注意】出售交易性金融资产“时点”确认的投资收益应为出售时取得款项与其初始入账金额之间的差额。处置时,将公允价值变动损益结转过来的分录并不影响本期利润,只是为了体现直至出售时为止总投资收益金额。

【例题18·单选题】甲公司出售了持有的乙公司交易性金融资产,售价为2500万元,出售时,交易性金融资产一成本为借方余额2400万元,交易性金融资产一公允价值变动为借方余额5万元,出售时影响利润( )万元。

A.100

B.95

C.75

D.85

【答案】B

【解析】

借:其他货币资金2500

贷:交易性金融资产一成本2400

一公允价值变动5

投资收益95

借:公允价值变动损益5

贷:投资收益5

【例题19·单选题】某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2830万元,其中包括已宣告但尚未发放的现金股利126万元。另外支付相关交易费用4万元。该项交易性金融资产的入账价值为( )万元。

A.2700

B.2704

C.2830

D.2834

【答案】B

【解析】交易性金融资产的入账价值=2830-126=2704(万元)。这里需要注意的是支付的2830万元的价款中并不包括交易费用4万元,这4万元是另外支村的,所以,在计算交易性金融资产的入账金额时不用考虑4万元的交易费用。

【例题20·不定项选择题】X公司2012年有关交易性金融资产的业务如下:

4月1日,X公司以银行存款购入A公司股票,市场价值为1500万元,X公司将其划分为交易性金融资产,支付价款为1550万元,其中,包舍A公司已宣告但尚未发放的现金股利50万元,‘另支付交易费用10万元。

4月15日,X公司收到该现金股利50万元。

4月30日,该股票的市价为1520万元。X公司每月进行一次公允价值变动的调整。

5月15日,X公司出售了所持有的A公司的股票,售价为1600万元。

要求:根据以上资料,不考虑其他因素,回答下列第(1)~(4)题。

(1)4月1日取得A公司股票时,该交易性金融资产的入账价值为( )万元。

A.1500

B.1510

C.1550

D.1560

【答案】A

【解析】交易性金融资产在取得时,应当按照取得金融资产的公允价值作为初始确认金额;实际支付的价款中包含的已宣告但尚未领取的现金股利应单独确认为“应收股利”;取得交易性金融资产所发生的相关交易费用应在发生时记入“投资收益”科目。

(2)4月15日,收到现金股利时,在进行会计处理时,可能涉及的会计科目有( )。

A.银行存款

B.投资收益

C.应收股利

D.应付股利

【答案】AC

【解析】4月15日,收到现金股利时:

借:银行存款50

贷:应收股利50

(3)4月30日,应确认的公允价值变动损益为( )万元。

A.2O

B.-20

C.-30

D.-40

【答案】A

【解析】4月30日交易性金融资产账面余额为1500万元,公允价值为1520万元,故应确认20万元的公允价值变动收益。

(4)5月15日,处置时A股票应确认的投资收益为( )万元。

A.20

B.60

C.80

D.100

【答案】D

【解析】5月15日,出售该股票时分录为:

借:银行存款1600

贷:交易性金融资产一成本1500

一公允价值变动20

投资收益80

同时,借:公允价值变动损益20

贷:投资收益20

应确认的投资收益=(1600-1500-20)+20=100(万元)。

2014年初级会计职称《初级会计实务》第一章重难点及例题

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题