重点、难点讲解及典型例题

一、成本核算的要求和一般程序

(一)成本核算的要求

1.做好各项基础工作

(1)应当建立健全各项原始记录,并做好各项材料物资的计量、收发、领退和盘点工作,包括材料物资收发领用、劳动用工和工资发放、机器设备交付使用以及水、电、暖等消耗的原始记录,并做好相应的管理工作以及定额的制定和修订工作等。

(2)需要制定或修订材料、工时、费用的各项定额,使成本核算具有可靠的基础。

(3)根据企业会计准则正确确定固定资产的折旧方法、使用年限、残值、无形资产的摊销方法、摊销期限等。各种方法一经确定,应保持相对稳定,不能随意改变,以保证成本信息的可比性。

2.正确划分各种费用支出的界限

(1)正确划分收益性支出和资本性支出的界限。

(2)正确划分成本费用、期间费用和营业外支出的界限。

(3)正确划分本期费用与以后期间费用的

界限。(4)正确划分各种产品成本费用的界限。

(5)正确划分本期完工产品与期末在产品成本的界限。

3.根据生产特点和管理要求选择适当的成本计算方法

目前,企业常用的产品成本计算方法有品种法、分批法、分步法、分类法、定额法、标准成本法等。

(二)成本核算的一般程序

1.确定核算对象;

2.确定成本项目;

3.设置有关成本和费用明细账;

4.收集确定各种产品的生产情况和费用,并对所有已发生费用进行审核;

5.根据标准分配归集的所有费用;

6.结转产品销售成本。

(三)成本与费用的关系

费用是企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,构成产品成本的基础。产品成本是为生产某种产品而发生的各种耗费的总和,是对象化的费用。

区别:费用涵盖范围较宽。包括企业生产各种产品发生的各种耗费,费用着重于按会计期间进行归集,产品成本着重于按产品进行归集。产品成本是费用总额的一部分,只包括完工产品的费用,不包括期间费用和期末未完工产品的费用等。

【注意】

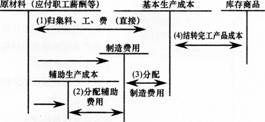

成本核算基本流程如下:

【例题1·判断题】企业应当根据其生产经营的特点、生产经营组织类型和成本管理要求,选择恰当的成本计算对象,确定成本计算方法。( )

【答案】√

【解析】产品成本的计算,关键是选择恰当的产品成本计算方法。产品成本计算的方法必须根据产品的生产特点、管理要求及工艺过程等予以确定。

【例题2·判断题】正确划分本期完工产品与期末在产品成本的界限是成本核算的要求之一。( )

【答案】√

【解析】成本核算的要求:做好各项基础工作、正确划分各种费用支出的界限、根据生产特点和管理要求选择适当的成本计算方法。正确划分本期完工产品与期末在产品成本的界限属于正确划分各种费用支出界限的内容。

【例题3·多选题】下列各项中,属于正确划分各种费用支出的界限的有( )。

A.正确划分收益性支出和资本性支出的界限

B.正确划分成本费用、期间费用和营业外支出的界限

C.正确划分各种产品成本费用的界限

D.正确划分本期完工产品与期末在产品成本的界限

【答案】ABCD

【例题4·判断题】产品成本是费用总额的一部分,包括为生产一定种类或数量的完工产品的费用及期未未完工产品的费用。( )

【答案】×

【解析】产品成本不包括期问费用和期末未完工产品的费用。

2014年初级会计职称《初级会计实务》第八章重难点及例题

- 第1页:主要内容导图

- 第2页:成本核算的要求和一般程序

- 第3页:成本核算对象和成本项目

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题