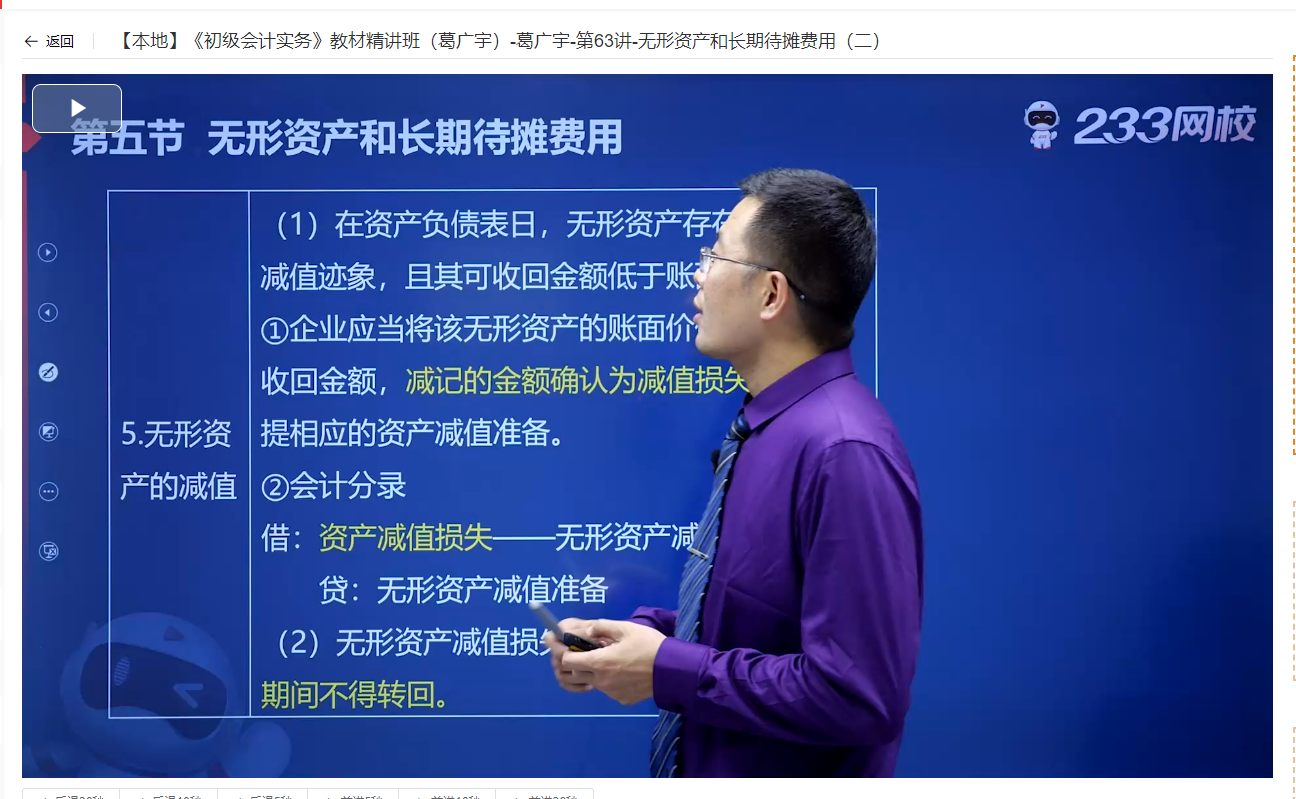

1、下列各项资产减值准备中,一经确认在相应资产持有期间内不得转回的有( )。

A.生产性生物资产减值准备

B.无形资产减值准备

C.坏账准备

D.存货跌价准备

【考察考点】生产性生物资产减值准备和无形资产减值准备

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第63讲-无形资产和长期待摊费用(二)

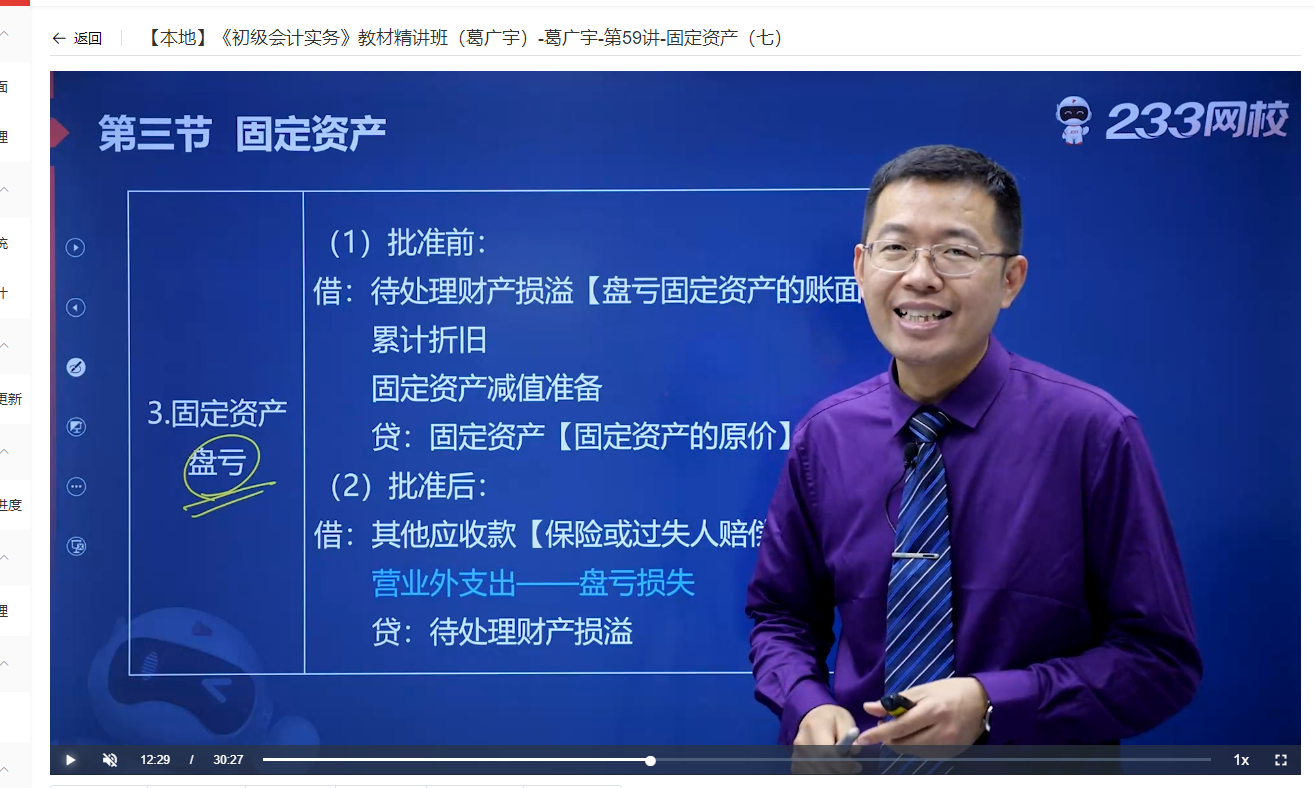

2、下列各顶中,企业在财产清查中盘亏固定资产的会计处理正确的有( )。

A.盘亏固定资产的净损失计入营业外支出

B.盘亏的固定资产应作为重要的前期差错

C.盘亏固定资产的账面价值通过“待处理财产损溢”科目核算

D.盘亏固定资产的账面价值通过“以前年度损益调整”科目核算

盘亏的固定资产会计处理:

借:待处理财产损溢

累计折旧

固定资产减值准备

贷:固定资产

借:其他应收款(责任人或保险公司赔款)

营业外支出

贷:待处理财产损溢

盘盈的固定资产会计处理:

借:固定资产

贷:以前年度损益调整

【考察考点】固定资产盘亏的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第59讲-固定资产(七)

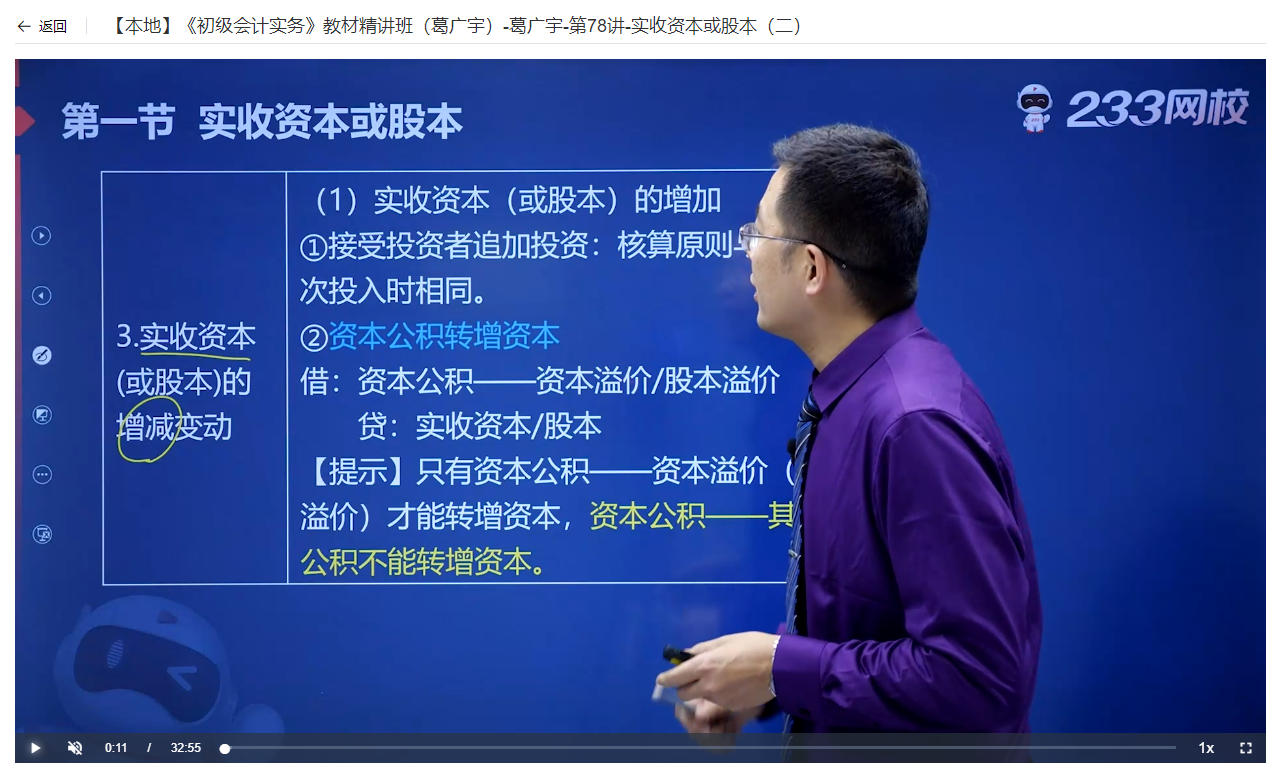

3、下列各项中,导致企业实收资本增加的有( )。

A.接受投资者追加投资

B.资本公积转增资本

C.盈余公积转增资本

D.接受固定资产捐赠

一般企业增加资本主要有三个途径:接受投资者追加投资、资本公积转增资本和盈余公积转增资本。

【考察考点】实收资本的增加

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第78讲-实收资本或股本(二)

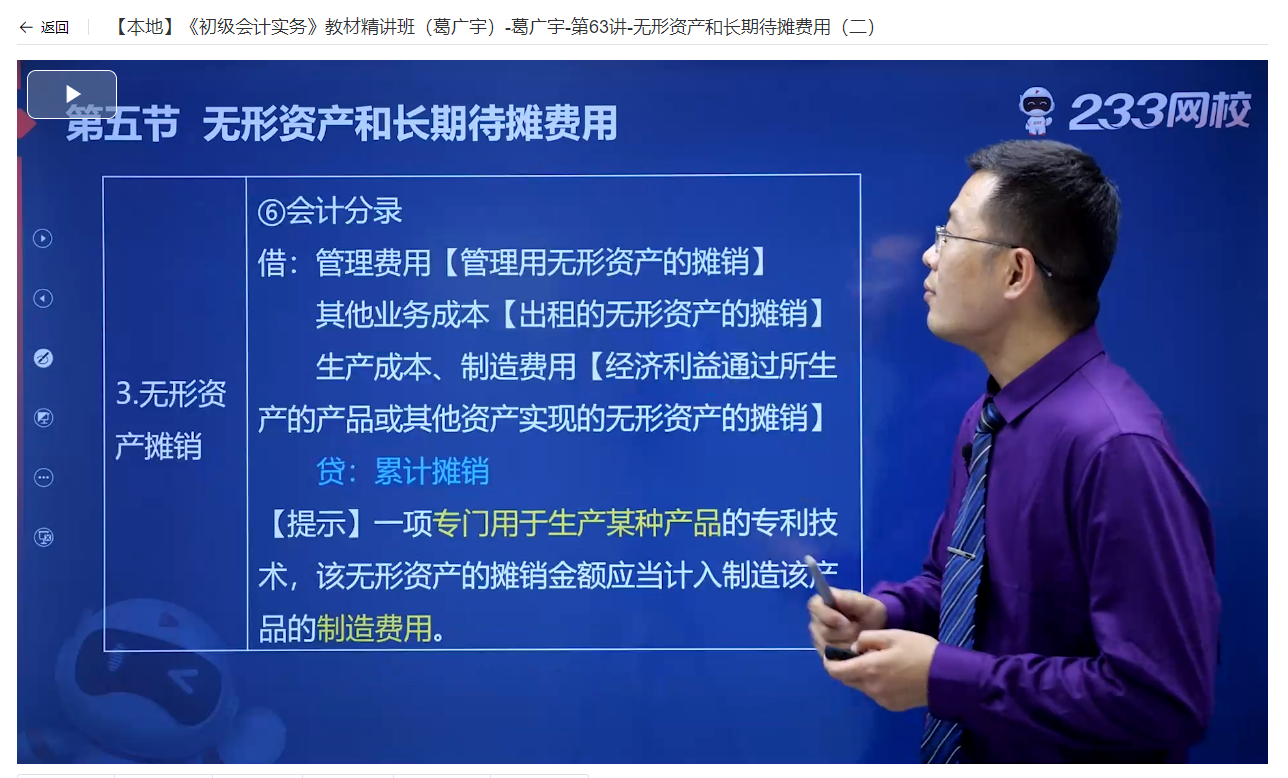

4、下列各项中,制造业企业计提无形资产摊销的会计处理正确的有( )。

A.专门用于生产产品的无形资产(其所包含的经济利益通过产品实现)的摊销额计入产品

B.行政管理部门使用的无形资产,其摊销额计入管理费用

C.出租的无形资产,其摊销额计入营业外支出

D.财务部门使用的无形资产,其摊销额计入财务费用

【考察考点】无形资产摊销的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第63讲-无形资产和长期待摊费用(二)

5、对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入。下列各项中,关干履约进度的表述正确的有( )。

A.企业可以采用实际测量的完工进度确定履约进度

B.对于类似情况下的履约义务,企业应当采用相同的方法确定履约进度

C.对于某一项履约义务,企业可以采用多种方法来确定其履约进度

D.企业可以按累计实际发生的成本占预计总成本的比例确定用约进度

企业应当考虑商品的性质,采用实际测量的完工进度、评估巳实现的结果、时间进

度、已完工或交付的产品等产出指标,或采用投入的材料数量、花费的人工工时、机器

工时、发生的成本和时间进度等投入指标确定恰当的履约进度。选项AD正确。

对于每一项履约义务,企业只能采用一种方法来确定其履约进度,并加以一贯运用。

对于类似情况下的类似履约义务,企业应当采用相同的方法确定履约进度。选项B正确,C错误。

【考察考点】确定履约进度的方法

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第86讲-收入(五)

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。