1、企业采用权益法核算长期股权投资,被投资单位宣告发放现金股利时,应将本企业分得的股利确认为投资收益( )。

权益法下,会计分录为

借:应收股利

贷:长期股权投资——损益调整

成本法下才将本企业分得的股利确认为投资收益。

【考察考点】长期股权投资的后续计量方法

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第49讲-长期投资(五)

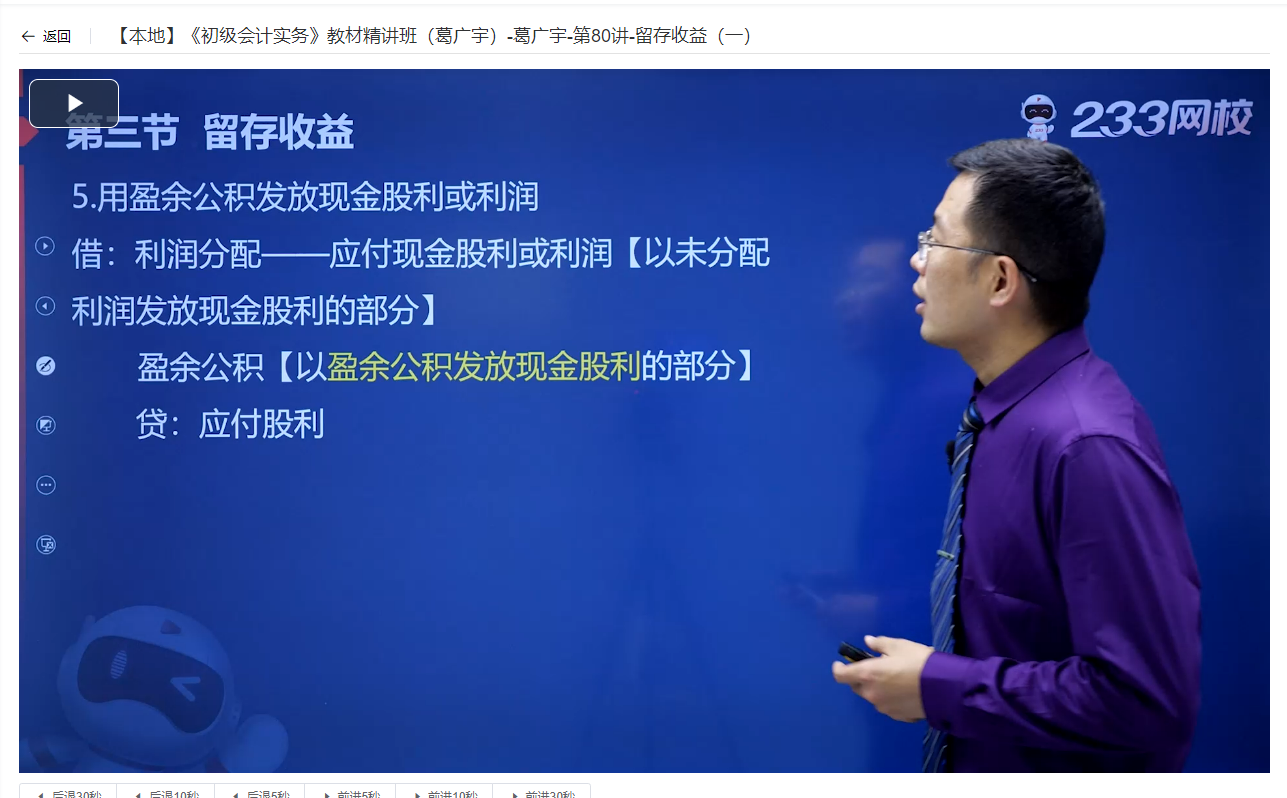

2、企业宣告发放现金股利,将使一项负债增加,一项所有者权益等额减少。

企业宣告发放现金股利会计分录如下:

借:利润分配

贷:应付股利

使得负债增加,所有者权益减少,本题说法正确。

【考察考点】宣告发放现金股利的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第80讲-留存收益(一)

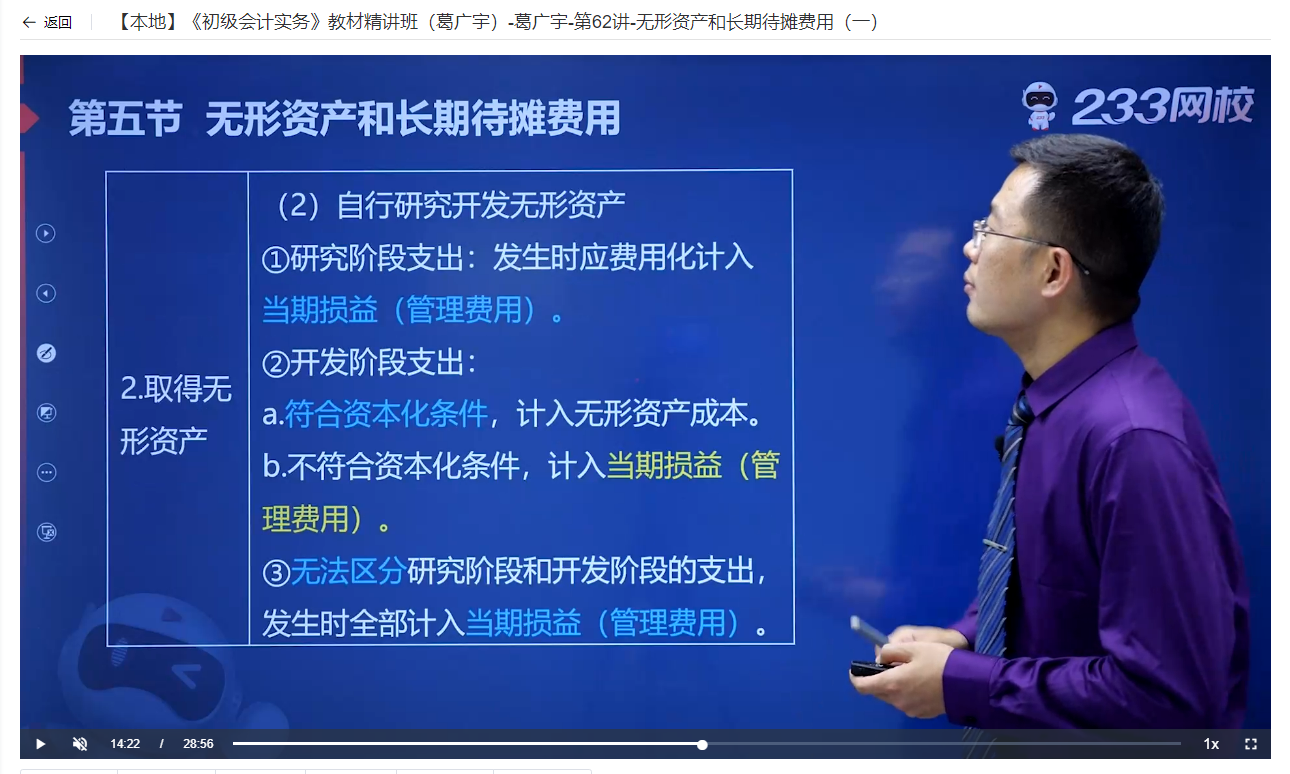

3、企业自行研究开发无形资产发生无法可靠区分研究阶段和开发阶段的支出,应将发生的研发支出全部计入无形资产成本。

【考察考点】无法区分研究阶段支出和开发阶段支出时的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第62讲-无形资产和长期待摊费用(一)

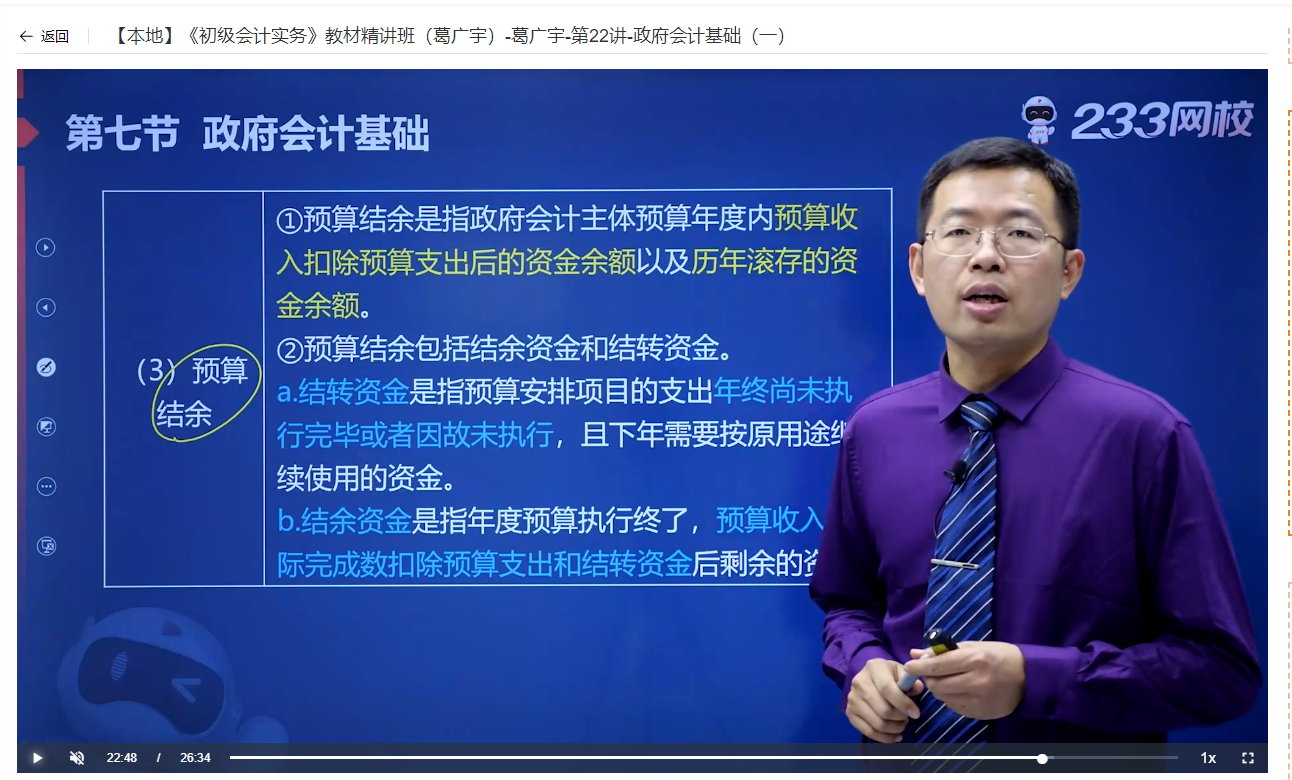

4、预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

【考察考点】预算结余的定义

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第22讲-政府会计基础(一)

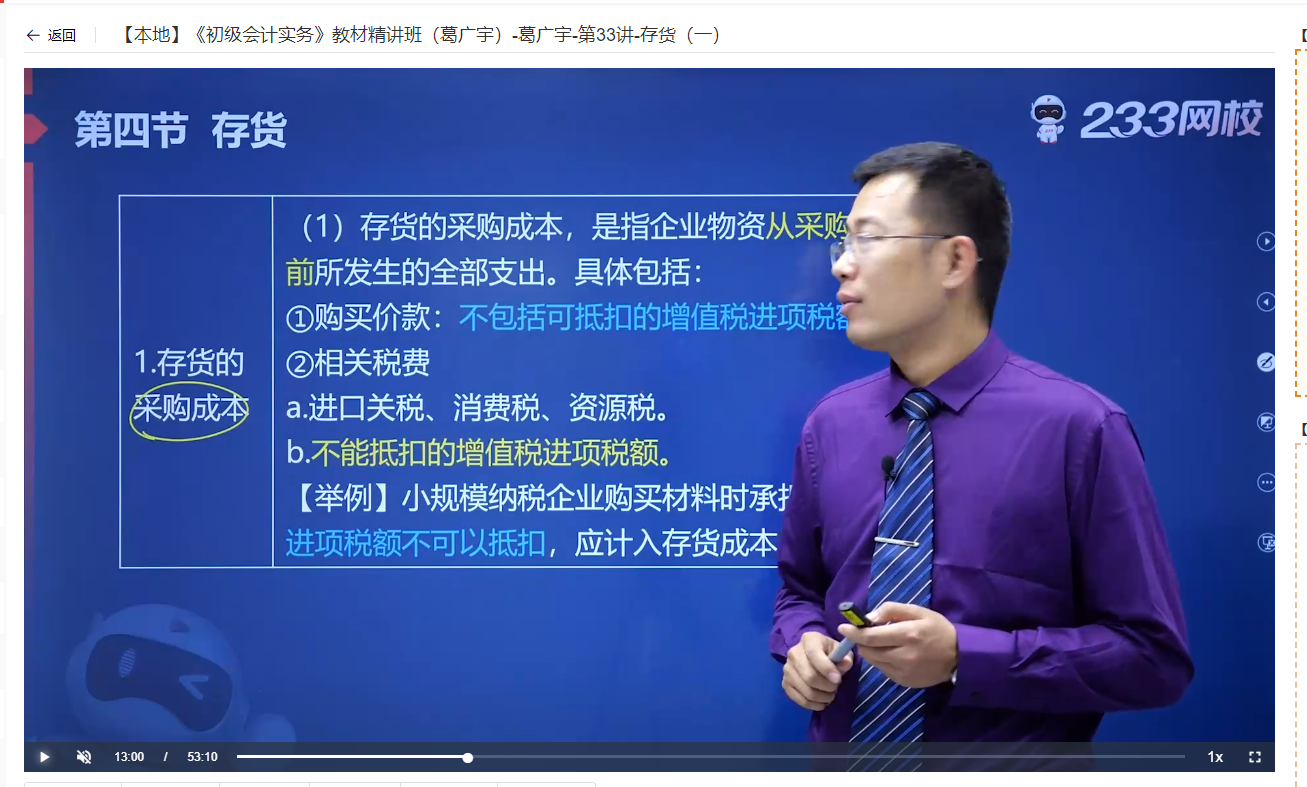

5、增值税小规模纳税人购入固定资产发生的增值税进项税额应计入固定资产成本。

【考察考点】小规模纳税人关于增值税进项税额的处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第33讲-存货(一)

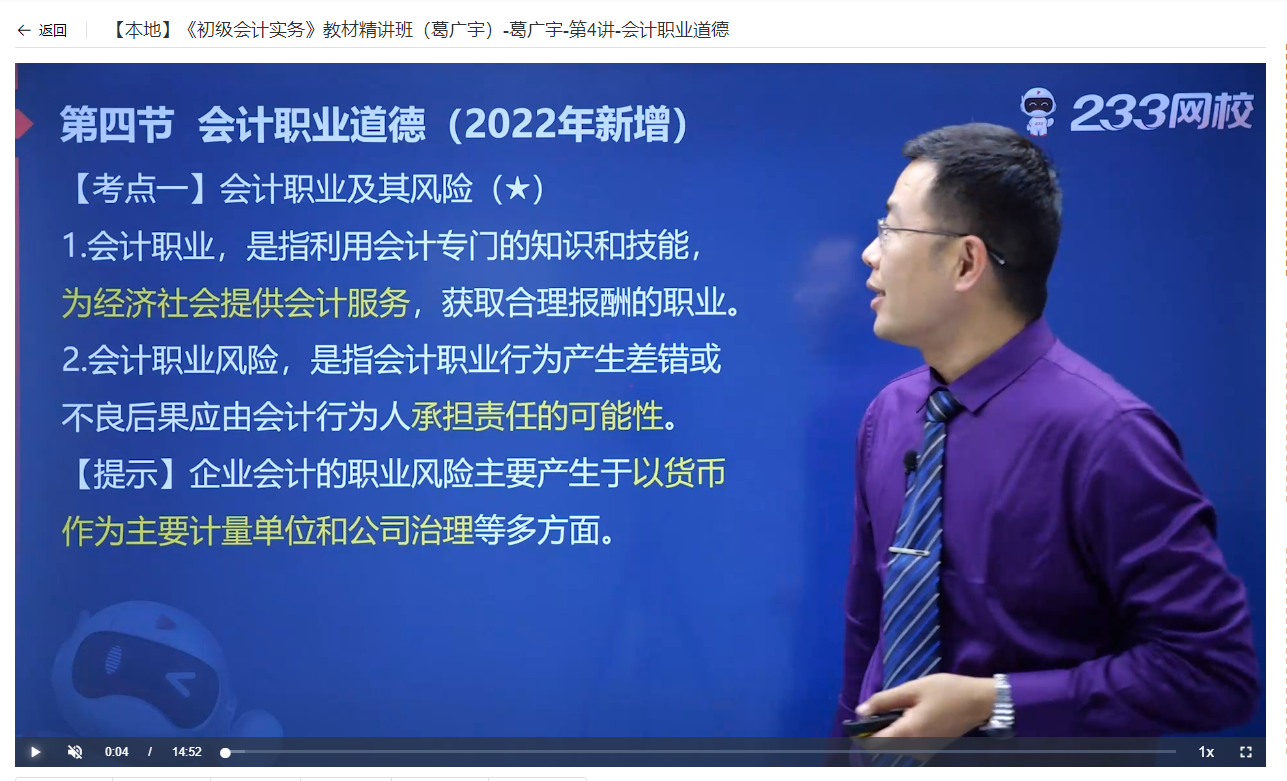

6、会计职业风险,是指会计职业行为产生差错或不良后果应由会计行为人承担责任的可能性。

【考察考点】会计职业风险的定义

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第4讲-会计职业道德

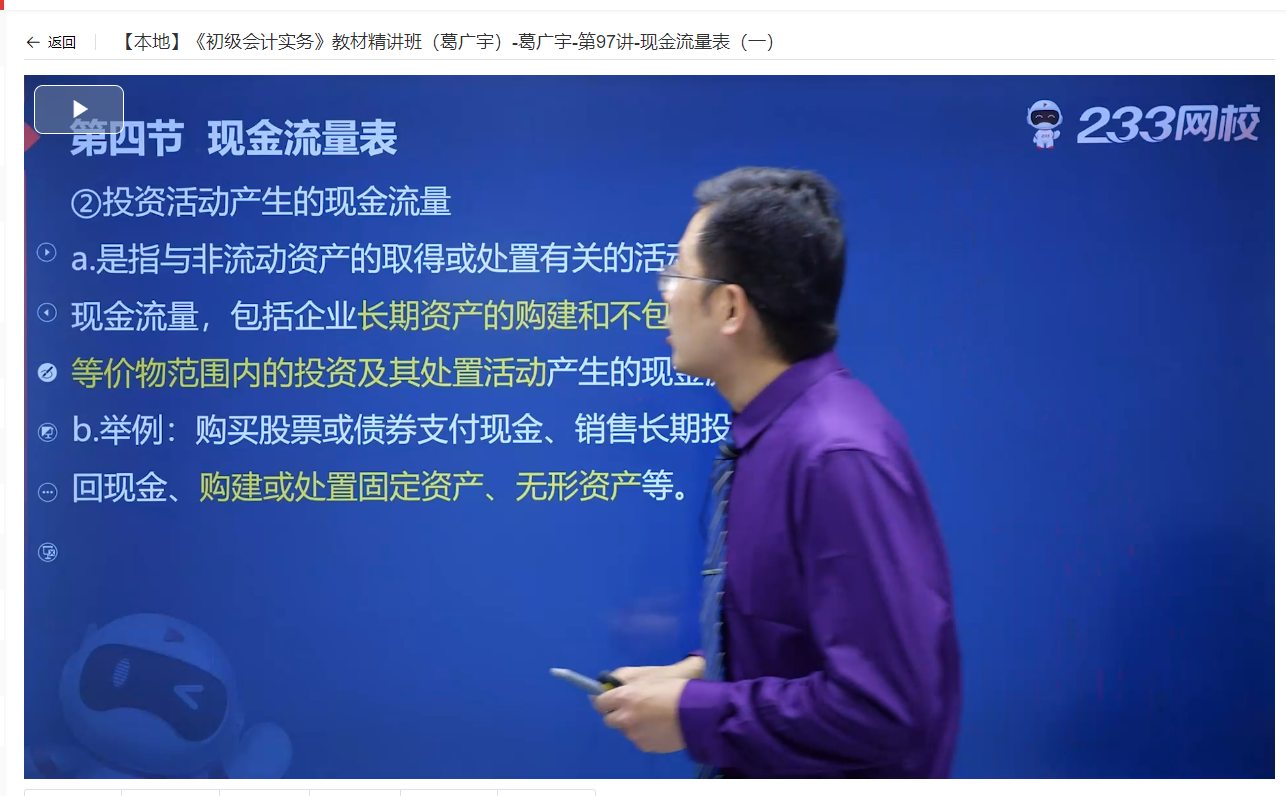

7、企业购建固定资产支付的现金,应在现金流量表“经营活动产生的现金流量”项目中填列。

【考察考点】投资活动产生的现金流量

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第97讲-现金流量表(一)

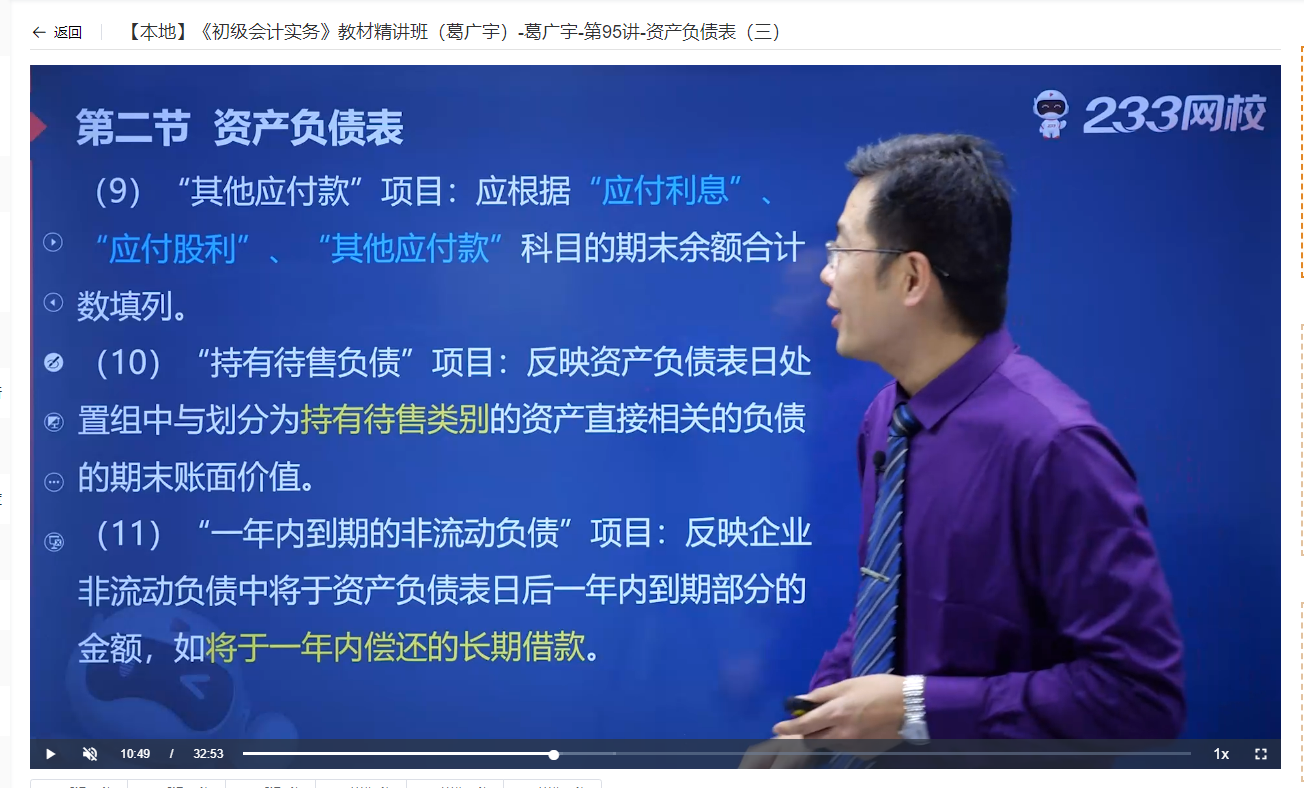

8、企业向银行借入的长期借款将于资产负债表日后一年内到期的,应在资产负债表中的“长期借款”项目填列。

【考察考点】“一年内到期的非流动负债”项目的填列方法

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第95讲-资产负债表(三)

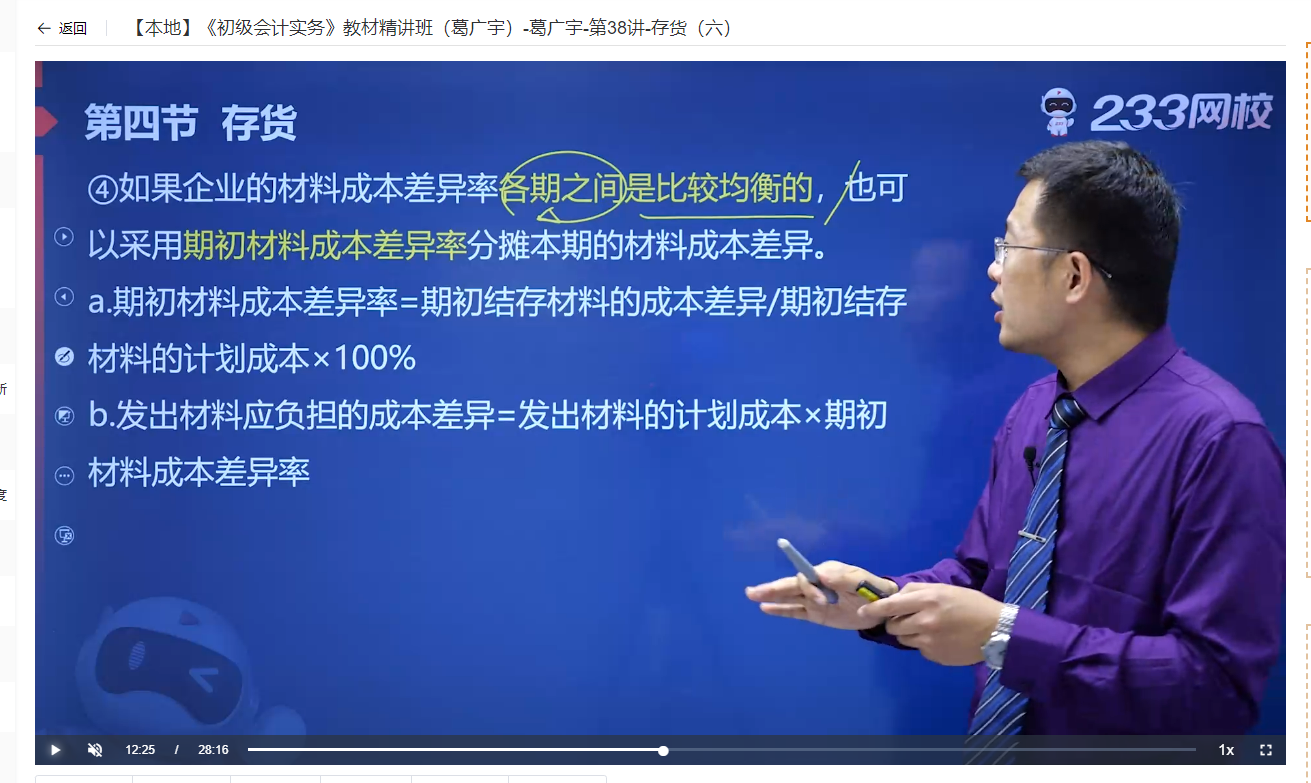

9、企业原材料日常核算采用计划成本法,如果企业的材料成本差异率各期之间比较均衡,可以采用期初材料成本差异率分摊本期的材料成本差异。

【考察考点】材料成本差异率

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第38讲-存货(六)

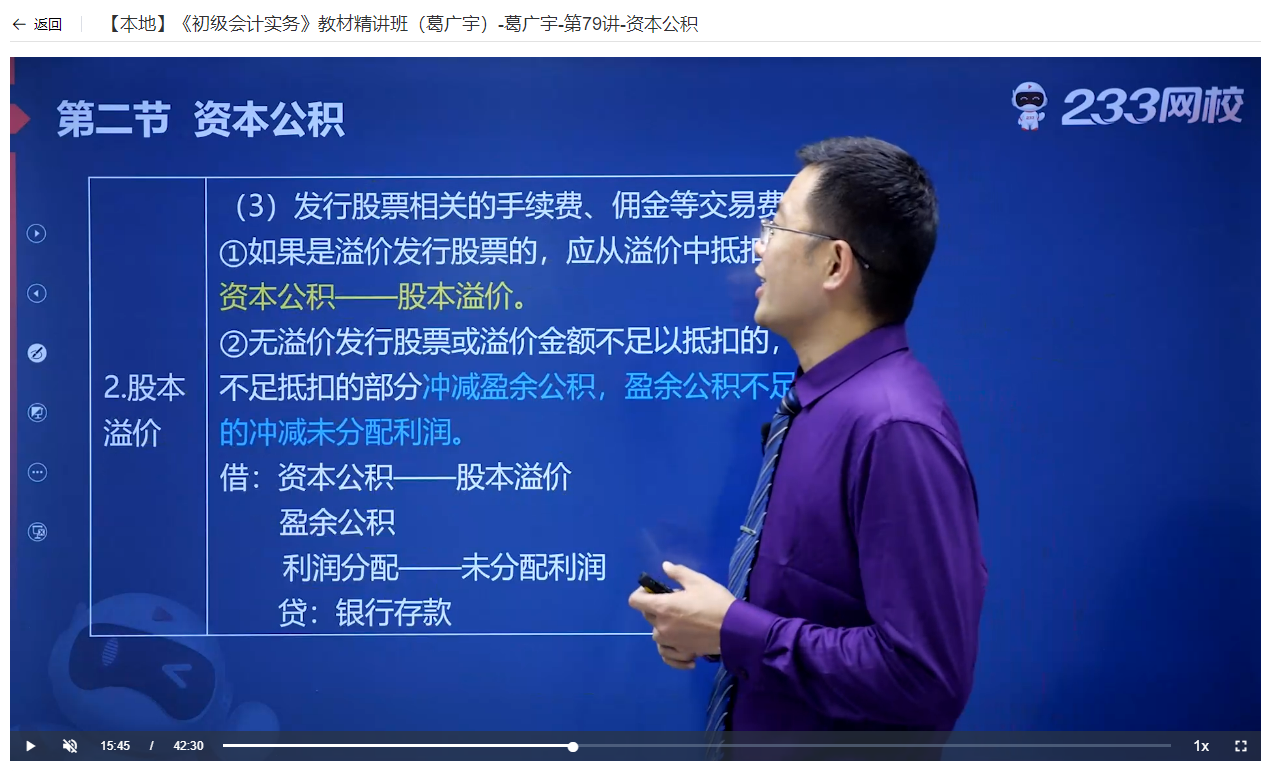

10、企业溢价发行股票的交易费用应从溢价中抵扣,不足抵扣部分应依次冲减资本公积(股本溢价)、盈余公积和未分配利润。

【考察考点】溢价发行股票的交易费用的处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第79讲-资本公积

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。