(一)甲公司为增值税一般纳税人,2021年度该公司发生的固定资产相关业务如下。

(1)1月8日,购入一台需要安装的M设备,取得的增值税专用发票上往明的价款为500000元,增值税税额为65000元;另支付安装费,取得的增值税专用发票上往明的价款为40000元,增值税税额为3600元,全部款项以银行存款支付。该设备预计可使用年限为5年,预计净残值为30000元,采用年限平均法计提折旧。1月10日M设备达到预定可使用状态并交付生产车间使用。

(2)6月30日,委托外单位对本企业设备进行日常维护修理,其中行政管理部门设备的修理费为30000元,销售部门设备修理费为10000元,取得的增值税专用发票上往明的价款为40000元,增值税税额为5200元,全部款项以银行存款支付。

(3)12月5日,报废一台N设备,该设备原值为800000元,已计提折旧760000元,未发生资产减值损失。设备报废取得残值变价收入20000元,开具的增值税专用发票上注明的增值税税额为2600元,报废过程中发生自行清理费用6000元,全部款项均已通过银行办理结算。

(4)12月31日,对固定资产进行减值测试。2021年1月购入的M设备存在减值迹象,其计可收回金额为440000元。

1、根据资料(1)。下列各项中,甲公司购入M设备的入账价值是( )元。

A.540000

B.605000

C.565000

D.500000

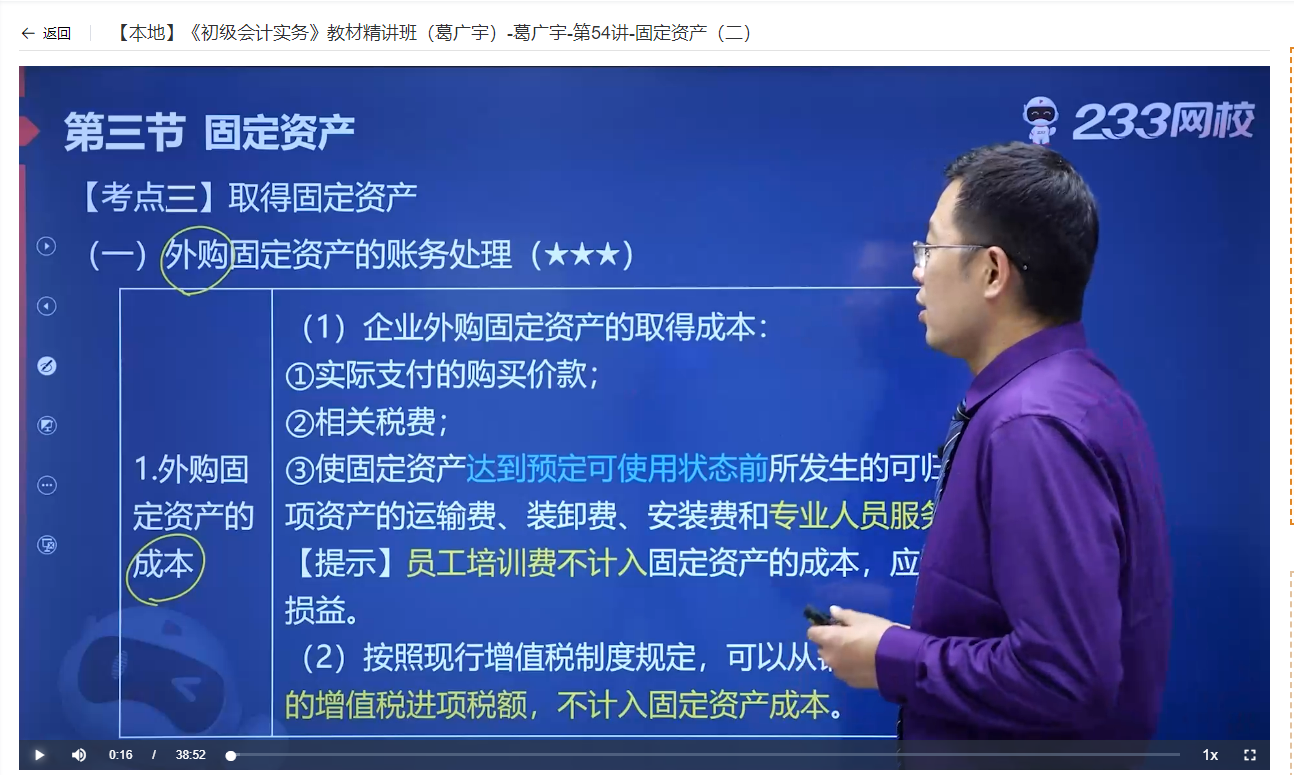

【考察考点】外购固定资产的入账价值

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第54讲-固定资产(二)

2、根据资料(1)。下列各项中,甲公司购入M设备计提折旧的表述正确的是( )元。

A.自2021年1月开始计提折旧

B.2021年计提折旧93500元

C自2021年2月开始计提折旧

D.每月折旧额为8500元

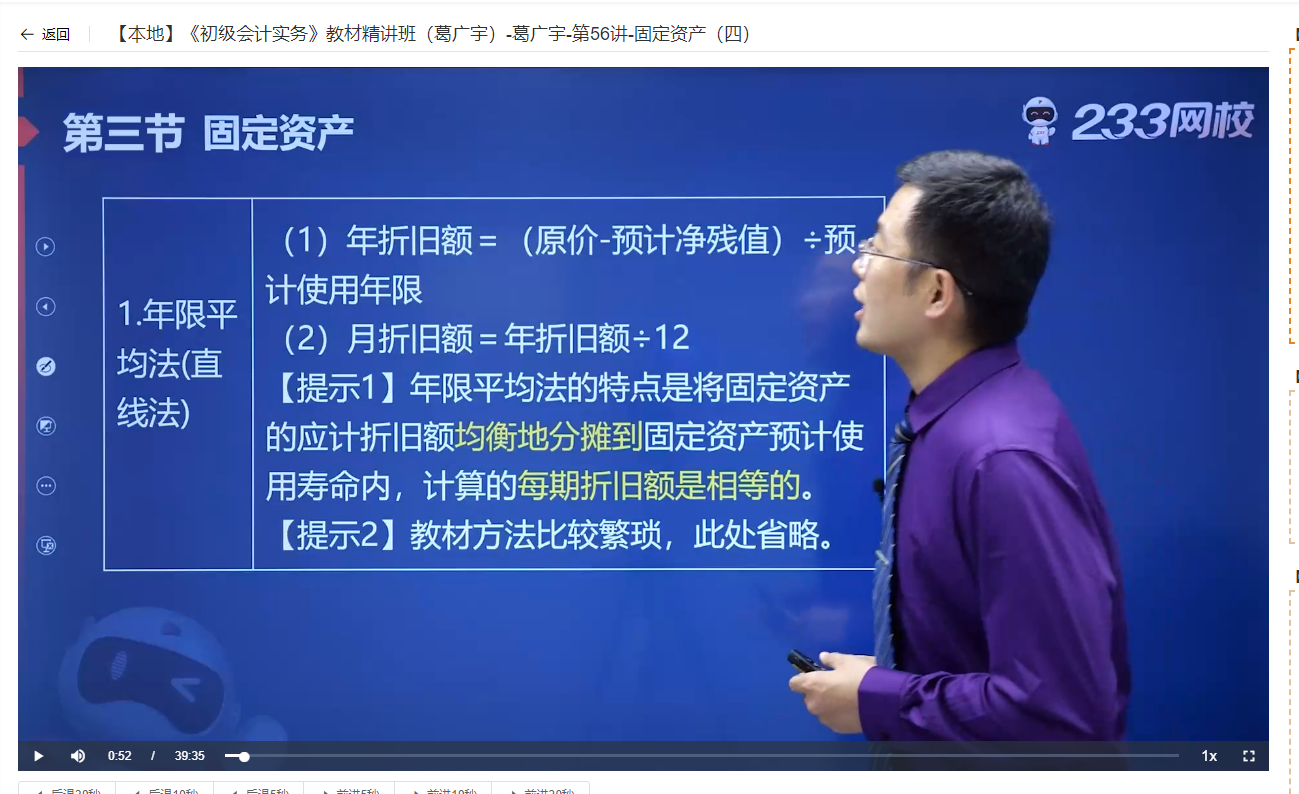

2021年计提折旧=(540000-30000)/5*11/12=93500元,月折旧额=93500/11=8500元

【考察考点】固定资产的折旧

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第56讲-固定资产(四)

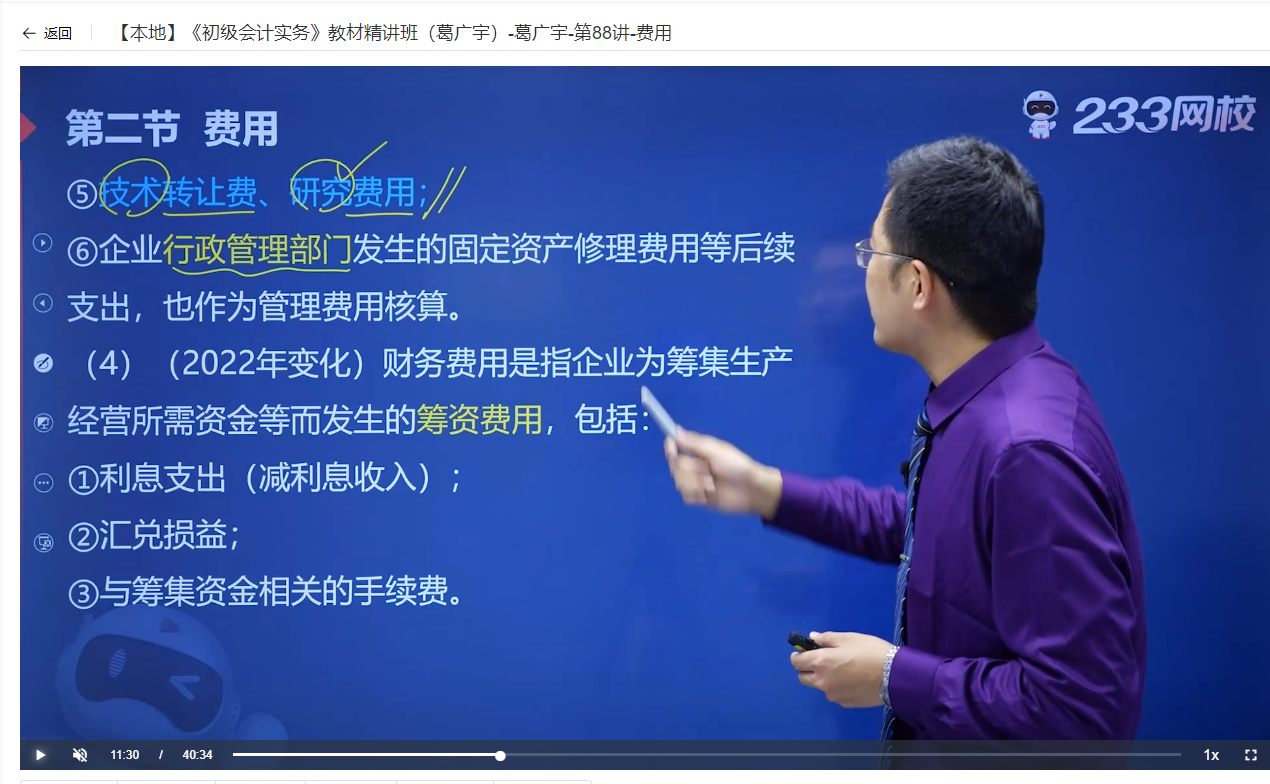

3、根据资料(2)。下列各项中。甲公司支付设备修理费的会计处理正确的是( )。

A.确认管理费用40000元

B.确认制造费用40000元

C确认销售费用10000元

D确认管理费用30000元

销售部门设备修理费为10000元,计入销售费用。

【考察考点】期间费用

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第88讲-费用

4、根据资料(3),下列各项中,甲公司报废N设备会计处理正确的是( )。

A.支付清理费用时。

借:固定资产清理6000

贷:银行存款6000

B.转入清理时。

借:固定资产清理40000

累计折旧760000

贷:固定资产800000

C.取得残值变价收入时,

借:银行存款22600

贷:固定资产清理20000

应交税费-应交增值税(销项税额)2600

D.结转报废净损失时,

借:资产处置损益26000

贷:固定资产清理26000

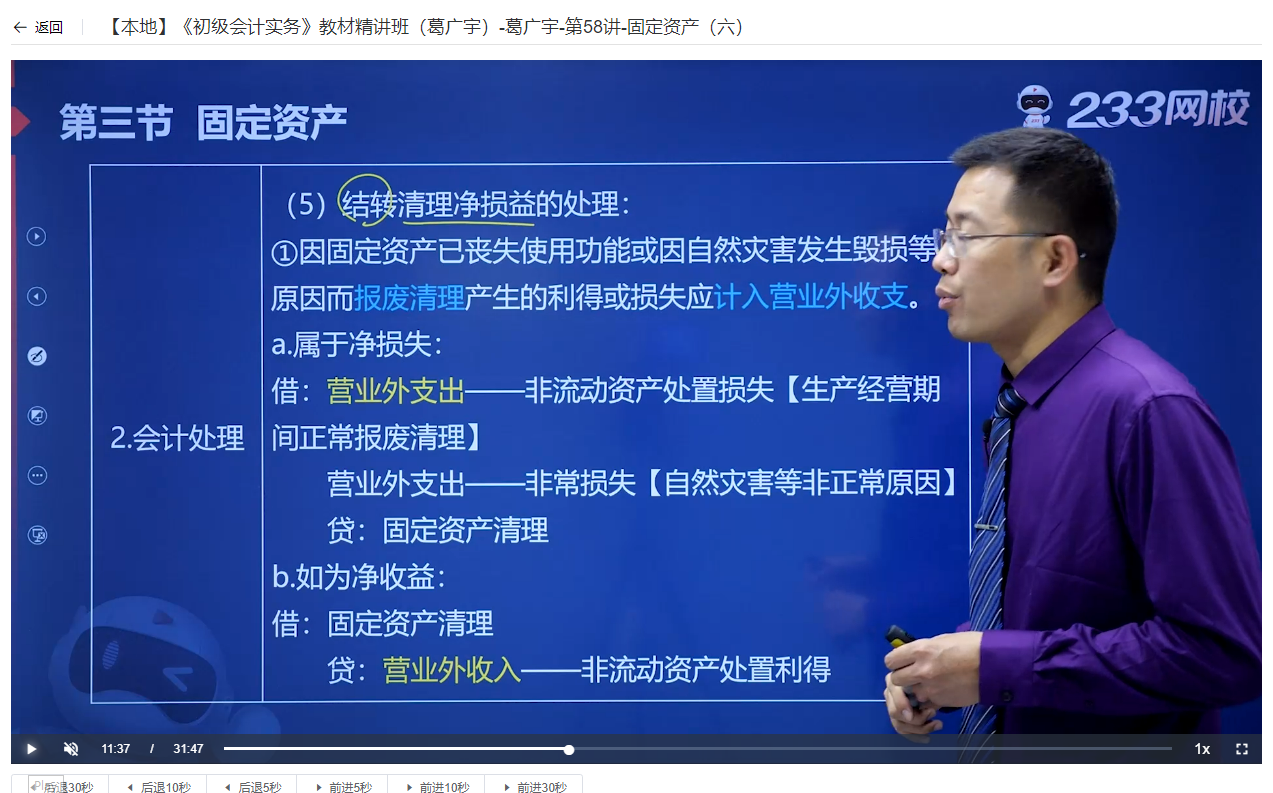

甲公司报废N设备会计处理如下:

①借:固定资产清理40000

累计折旧760000

贷:固定资产800000

②借:固定资产清理6000

贷:银行存款6000

③借:银行存款22600

贷:应交税费——应交增值税(销项税额)2600

固定资产清理20000

④固定资产清理余额=40000+6000-20000=26000元(借方),结转分录如下:

借:营业外支出26000(选项D错误)

贷:固定资产清理26000

【考察考点】报废固定资产的账务处理

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第58讲-固定资产(六)

5、根据资料(1)和(4)。下列各项中,12月31日关于M设备期末计量和报表填列正确的是( )。

A.M设备应计提碱值准备6500元

B.期未M设备在资产负债表“固定资产”项目填列的金额为446500元

C.M设备的减值损失在以后会计期间不得转回

D.期末M设备在资产负债表“固定资产“项目填列的金额为440000元

M设备期末账面价值=540000-93500=446500元,

期末设备可收回金额为440000元;

因此设备计提减值准备=446500-440000=6500元,且一经计提,以后期间不得转回。

期未M设备在资产负债表“固定资产”项目填列的金额为固定资产账面价值即440000元

【考察考点】固定资产的减值

【考点归属班级】《初级会计实务》教材精讲班(葛广宇)-葛广宇-第59讲-固定资产(七)

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。