重点、难点讲解及典型例题

一、反垄断法律制度概述

(一)反垄断法的适用范围(见表11.1)

表11.1《反垄断法》的适用范围及适用除外

|

地域范围 |

适用主体及行为类型 |

适用除外 | |

|

(1)中华人民共和国境内经济活动中的垄断行为,适用于《反垄断法》;(2)中华人民共和国境外的垄断行为,对境内市场竞争产生排除、限制影响的,适用《反垄断法》 |

主体 |

行为类型 |

(1)知识产权的正当行使; 【提示】经营者滥用知识 产权,排除、限制竞争的行为,不可排除反垄断法的适用。 (2)农业生产中的联合或者协同行为 |

|

经营者 |

(1)经营者达成垄断协议; (2)经营者滥用市场支配地位; (3)具有或者可能具有排除、限制竞争效果的经营者集中 | ||

|

行政主体 |

滥用行政权力排除、限制竞争 | ||

|

行业协会 |

参与组织实施诸如价格联盟类的垄断行为 | ||

【提示】国有垄断企业也适用《反垄断法》。对于铁路、石油、电信、电网、烟草等重点行业,国家通过立法赋予其垄断性经营权,但是,如果这些国有垄断企业从事垄断协议、滥用市场支配地位行为,或者从事可能排除、限制竞争的经营者集中行为,同样应受《反垄断法》的规制。

【例题1·多选题】下列选项中,适用《反垄断法》的有( )。

A.经营者达成垄断协议

B.我国境外的垄断行为,但能对境内市场竞争产生排除、限制影响

C.某国有石油企业滥用市场支配地位

D.农业生产中的协同行为

【答案】ABC

【解析】本题考核《反垄断法》的适用范围。如果国有垄断企业从事垄断协议、滥用市场支配地位行为,或者从事可能排除、限制竞争的经营者集中行为,同样应受《反垄断法》的规制。

(二)相关市场界定

相关市场是指经营者在一定时期内就特定商品或服务进行竞争的商品范围和地域范围。

1.相关商品市场及其界定

相关商品市场,是指具有紧密替代关系的商品范围。商品之间的“紧密的相互替代性”是界定相关产品市场的基本原则。

(1)从需求替代角度界定相关商品市场,可以考虑的因素包括但不限于以下各方面:

①需求者因商品价格或其他竞争因素变化,转向威考虑转向购买其他商品的证据。

②商品的外形、特性、质量和技术特点等总体特征和用途。商品可能在特征上表现出某些差异,但需求者仍可以基于商品相同或相似的用途将其视为紧密替代品。

③商品之间的价格差异。通常情况下,替代性较强的商品价格比较接近,而且在价格变化时表现出同向变化趋势。在分析价格时,应排除与竞争无关的因素引起价格变化的情况。

④商品的销售渠道。销售渠道不同的商品面对的需求者可能不同,相互之间难以构成竞争关系,则成为相关商品的可能性较小。

(2)从供给角度界定相关商品市场,一般考虑的因素包括:经营者的生产流程和工艺,转产的难易程度,转产需要的时间,转产的额外费用和风险,转产后所提供商品的市场竞争力,营销渠道等。

2.相关地域市场及其界定

相关地域市场,是指相同或具有可替代关系的商品相互竞争的地理区域。

从需求角度界定相关领域市场,一般考虑以下几个方面的因素:

(1)需求者因商品价格或其他竞争因素变化.转向或考虑转向其他地域购买商品的证据;

(2)商品的运输成本、运输特征;

(3)多数需求者选择商品的实际区域和主要经营者商品的销售分布;

(4)地区间的贸易堡垒,包括关税、地方性法规、环保因素、技术因素等;

(5)其他重要因素。

3.相关时间市场

相关时间市场是指相同或具有可替代性的商品在同一区域相互竞争的时间范围。

当商品的生产周期、使用期限、季节性、流行时尚性或知识产权保护期限等已构成商品不可忽视的特征时,界定相关市场还应考虑时间性,时间的变化可能导致相关产品市场和相关地理市场随之变化。

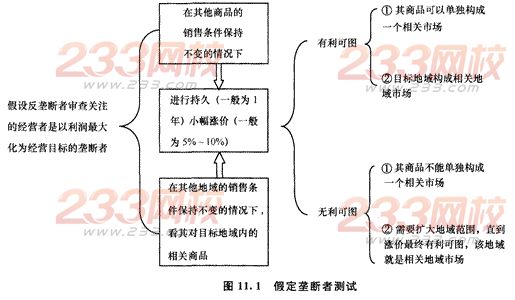

4.假定垄断者测试