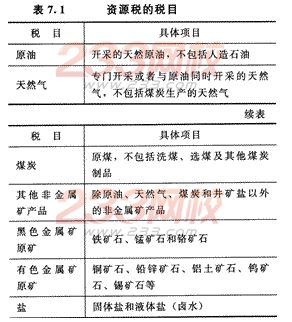

二、税目、税率(★★)

【例题2·多选题】下列各项中,应征收资源税的有()。

A.进口的天然气

B.专门开采的天然气

C.煤矿生产的天然气

D.与原油同时开采的天然气

【答案】BD

【解析】选项A,资源税规定仅对在“中国领域及管辖海域”从事应税矿产品开采或生产应税产品和盐的单位和个人征收,所以进口的天然气不缴纳资源税;选项C,专门开采或者与原油同时开采的天然气缴纳资源税,煤矿生产的天然气不缴纳资源税。

(二)税率

资源税采取从价定率(天然气和原油)或者从量定额的办法计征。资源税税率实施“级差调节”

的原则。

(1)独立矿山、联合企业收购未税矿产品,按照本单位应税产品税额标准,依据收购的数量代扣代缴资源税。

(2)其他收购单位收购的未税矿产品,按税务机关核定的应税产品税额标准,依据收购的数量代扣代缴资源税。

【提示】对于纳税人开采或者生产不同税目应税产品的,应当分别核算;不能准确提供不同税目应税产品的课税数量的,从高适用税额。