案例分析章建设项目投资估算与财务评价章节练习(3)

进入造价工程师考试题库章节练习在线测试本批试题,可查看答案及解析 进入测试模式

案例分析

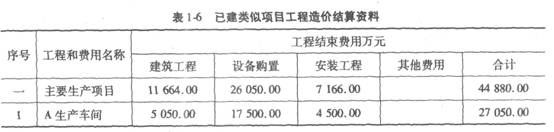

1、某企业拟兴建一项工业生产项目。同行业同规模的已建类似项目工程造价结算资料见表1-6。

表1—6中,A生产车间的进口设备购置费为16430万元人民币,其余为国内配套设备费;在进口设备购置费中,设备货价(离岸价)为1 200万美元(1美元=8.3元人民币),其余为其他从属费用和国内运杂费。

问题

(1)类似项目建筑工程费用所含的人工费、材料费、机械使用费和综合税费占建筑工程造价的比例分别为13.5%、61.7%、9.3%、15.5%,因建设时间、地点、标准等不同,相应的价格调整系数分别为1.36、1.28、1.23、1.18;拟建项目建筑工程中的附属工程工程量与类似项目附属工程工程量相比减少了20%,其余工程内容不变。试计算建筑工程造价综合差异系数和拟建项目建筑工程总费用。

(2)试计算进口设备其他从属费用和国内运杂费占进口设备购置费的比例。

(3)拟建项目A生产车间的主要生产设备仍为进口设备,但设备货价(离岸价)为1 100万美元(1美元=7.2元人民币);进口设备其他从属费用和国内运杂费按已建类似项目相应比例不变;国内配套采购的设备购置费综合上调25%。A生产车间以外的其他主要生产项目、辅助生产项目和附属工程的设备购置费均上调10%。试计算拟建项目A生产车间的设备购置费、主要生产项目设备购置费和拟建项目设备购置总费用。

(4)假设拟建项目的建筑工程总费用为30 000万元,设备购置总费用为40 000万元;安装工程总费用按表1-9中数据综合上调15%;工程建设其他费用为工程费用的20%,基本预备费费率为5%,拟建项目的建设期涨价预备费为静态投资的3%。试确定拟建项目全部建设投资。

注:各问题计算过程和结果均保留两位小数。

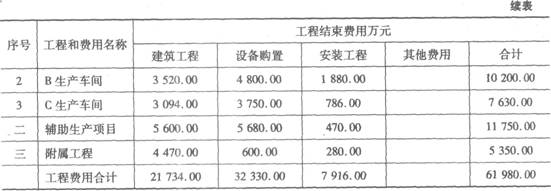

2、背景材料:拟建某星级宾馆,两年建成交付营业,资金来源为自有,营业期10年,出租率为100%。基本数据如下:

(1)固定资产投资(人民币)44 165万元(年投入22 083万元,第二年投人22 082万元);

(2)第三年注入流动资金7 170万元;

(3)预测年营业收入25 900万元;

(4)预计年销售税金及附加1 813万元;

(5)预计年经营成本13 237万元;

(6)年所得税2 196万元;

(7)回收固定资产余值2 208万元。

问题

请按表1-7编制现金流量表,并计量该项目所得税后的投资回收期。

3、某建设项目有关资料如下:

(1)项目计算期8年,其中建设期2年,运营期6年。

(2)项目建设投资2 120万元,其中:预计120万元形成无形资产,其余形成固定资产(含建设期贷款利息80万元)。固定资产使用年限为8年,预计净残值率为5%,按平均年限法计算折旧。固定资产余值在项目运营期末收回。

(3)无形资产在运营期内均匀摊入成本。

(4)项目建设投资中自有资金为520万元,建设投资资金来源为贷款和自有资金。项目建设投资贷款年利率为10%,还款方式为在运营期内等额偿还本息。流动资金贷款年利率为3%,还款方式为在运营期内每年付息,到项目期末偿还本金。

(5)项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,年营业税金及附加的税率为6%,所得税率为33%,年经营成本为1 700万元。

(6)项目的资金投入、销量及经营成本等基础数据见表1.10。

(7)项目经营成本的2%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本)。

(8)行业基准的投资收益率为20%,行业净利润率为25%。

问题

(1)列计算式计算建设期贷款利息、固定资产年折旧额及无形资产摊销费。

(2)编制项目借款还本付息计划表。

(3)编制项目的总成本费用估算表。

(4)编制项目利润与利润分配表(盈余公积金提取比例为10%)。

(5)计算项目总投资收益率、资本金净利润率和第4年利备付率和偿债备付率。

(注:计算结果保留小数点后两位)。

4、 已知某项目建设期末贷款本利和累计1200万元,按照贷款协议,采用等额还本、利息照付方式分4年还清,年利率为6%,则第2年还本付息总额为( )万元。

A.348.09

B.354.00

C.372.00

D.900.00

5、建设项目达到设计生产能力后,全厂定员为1100人,工资和福利费按照每人每年7.20万元估算;每年其他费用为860万元(其中:其他制造费用为660万元);年外购原材料、燃料、动力费估算为19 200万元;年经营成本为21 000万元,年销售收入33 000万 元,年修理费占年经营成本10%;年预付账款为800元;年预收账款为1 200万元。各项 流动资金周转天数分别为:应收账款为30天,现金为40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。

问题:用分项详细估算法估算拟建项目的流动资金,编制流动资金估算表。

6、拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.固定资产投资估算额为2200万元.其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率10%,还款方式为在运营期内等额偿还本息。

3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。项目资金投入表见表1—23。

4.项目投产即达产,设计生产能力为l00万件,预计产品售价为30元/件,营业税金及附加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。

5.在经营成本中占5%的管理费用计人固定成本,经营成本中的其余费用,以及各年发生的利息支出均计人变动成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-23 项目资金投入表 单位:万元

问题:

1.计算该项目发生建设期贷款的数额,并填入项目资金投入表中。

2.编制项目借款还本付息计划表。

3.编制项目的总成本费用估算表。

4.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。

5.计算利息支付多年份的利息备付率、计算期末一年的偿债备付率。

6.从财务评价的角度,分析判断该项目的可行性。

(计算结果保留小数点后2位)

7、某建设项目计算期10年,其中建设期2年。项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式为:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

说明文字

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4年至第10年的总成本费用均为1500万元,其中,第3年至第10年的折旧费均为100万元。

(计算结果除要求外均保留两位小数)

问题:

1.编制项目建设投资贷款还本付息表(结果保留三位小数)和流动资金贷款还本付息表。

2.列式计算项目第3年、第4年和第10年的经营成本。

3.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1—28。根据该表的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

表1—28单因素变动情况下的财务净现值表 单位:万元

4.根据表1-28中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。

8、某建设项目计算期10年,其中建设期2年。项目建设投资(不合建设期贷款利息)1200万元,第1年投入500万元,全部为投资方资本金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的l00万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±l0%时对应的财务净现值的计算结果见表1-18。

问题

1.计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填人表l一l9和表l—20。

2.列式计算项目第3年、第4年和第10年的经营成本。

3.根据表l—18的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

(计算结果除表l—19保留三位小数外,其余均保留两位小数)

表1—18单因素变动情况下的财务净现值(单位:万元)

4.根据表l—18中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。

表1-19项目建设投资贷款还本付息(单位:万元)

表1-20项目流动资金贷款还本付息(单位:万元)

9、某建设项目建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

建设期第l年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为项目资本金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第l年投入流动资金300万元,全部为项目资本金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5~10年均为5400万元。假定销售税金及附加的、税率为6%,所得税率为33%,行业基准投资回收期(Pc)为8年。

问题

1.计算建设期第3年初的累计借款。

2.编制建设项目还本付息表。

3.计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.计算静态投资回收期,并评价本建设项目是否可行。

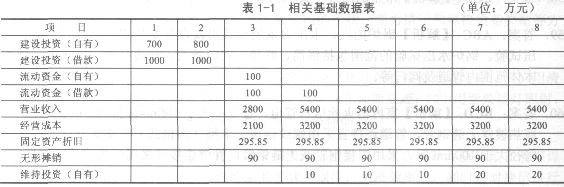

10、某拟建项目,建设期2年,运营期6年。运营期第1年达产60%,以后各年达产率均为100%。相关基础数据见表1-1。

1.建设投资借款年利率6%,在运营期的前4年等额还本付息。

2.流动资金借款年利率4%(半年计息一次),于每年年末付息。

3.营业税金及附加为5%,所得税税率25%。

4.当地政府在项目运营期前2年每年给予500万元补贴,补贴收入不计所得税。

5.维持运营投资按费用化处理。

问题:

1.列式计算建设期利息、固定资产投资总额和运营期末固定资产余值。

2.编制建设投资借款还本付息计划表,见表1-2。已知(P/A,6%,4)=3.4651。

3.列式计算运营期第2年的净现金流量。

4.假设与该项目相关的另一个项目的所得税前财务净现值为1000万元。当投资额减少10%时,财务净现值增加250万元:当产品单价降低5%时,财务净现值减少200万元;当年经营成本增加20%时,财务净现值减少600万元。

试计算该相关项目的投资额、产品单价和年经营成本三个因素对财务净现值指标的敏感系数和年经营成本的临界点,并对三个因素的敏感性进行排序。

(填表及其他计算结果均保留2位小数)

1、某企业拟兴建一项工业生产项目。同行业同规模的已建类似项目工程造价结算资料见表1-6。

表1—6中,A生产车间的进口设备购置费为16430万元人民币,其余为国内配套设备费;在进口设备购置费中,设备货价(离岸价)为1 200万美元(1美元=8.3元人民币),其余为其他从属费用和国内运杂费。

问题

(1)类似项目建筑工程费用所含的人工费、材料费、机械使用费和综合税费占建筑工程造价的比例分别为13.5%、61.7%、9.3%、15.5%,因建设时间、地点、标准等不同,相应的价格调整系数分别为1.36、1.28、1.23、1.18;拟建项目建筑工程中的附属工程工程量与类似项目附属工程工程量相比减少了20%,其余工程内容不变。试计算建筑工程造价综合差异系数和拟建项目建筑工程总费用。

(2)试计算进口设备其他从属费用和国内运杂费占进口设备购置费的比例。

(3)拟建项目A生产车间的主要生产设备仍为进口设备,但设备货价(离岸价)为1 100万美元(1美元=7.2元人民币);进口设备其他从属费用和国内运杂费按已建类似项目相应比例不变;国内配套采购的设备购置费综合上调25%。A生产车间以外的其他主要生产项目、辅助生产项目和附属工程的设备购置费均上调10%。试计算拟建项目A生产车间的设备购置费、主要生产项目设备购置费和拟建项目设备购置总费用。

(4)假设拟建项目的建筑工程总费用为30 000万元,设备购置总费用为40 000万元;安装工程总费用按表1-9中数据综合上调15%;工程建设其他费用为工程费用的20%,基本预备费费率为5%,拟建项目的建设期涨价预备费为静态投资的3%。试确定拟建项目全部建设投资。

注:各问题计算过程和结果均保留两位小数。

2、背景材料:拟建某星级宾馆,两年建成交付营业,资金来源为自有,营业期10年,出租率为100%。基本数据如下:

(1)固定资产投资(人民币)44 165万元(年投入22 083万元,第二年投人22 082万元);

(2)第三年注入流动资金7 170万元;

(3)预测年营业收入25 900万元;

(4)预计年销售税金及附加1 813万元;

(5)预计年经营成本13 237万元;

(6)年所得税2 196万元;

(7)回收固定资产余值2 208万元。

问题

请按表1-7编制现金流量表,并计量该项目所得税后的投资回收期。

3、某建设项目有关资料如下:

(1)项目计算期8年,其中建设期2年,运营期6年。

(2)项目建设投资2 120万元,其中:预计120万元形成无形资产,其余形成固定资产(含建设期贷款利息80万元)。固定资产使用年限为8年,预计净残值率为5%,按平均年限法计算折旧。固定资产余值在项目运营期末收回。

(3)无形资产在运营期内均匀摊入成本。

(4)项目建设投资中自有资金为520万元,建设投资资金来源为贷款和自有资金。项目建设投资贷款年利率为10%,还款方式为在运营期内等额偿还本息。流动资金贷款年利率为3%,还款方式为在运营期内每年付息,到项目期末偿还本金。

(5)项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,年营业税金及附加的税率为6%,所得税率为33%,年经营成本为1 700万元。

(6)项目的资金投入、销量及经营成本等基础数据见表1.10。

(7)项目经营成本的2%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本)。

(8)行业基准的投资收益率为20%,行业净利润率为25%。

问题

(1)列计算式计算建设期贷款利息、固定资产年折旧额及无形资产摊销费。

(2)编制项目借款还本付息计划表。

(3)编制项目的总成本费用估算表。

(4)编制项目利润与利润分配表(盈余公积金提取比例为10%)。

(5)计算项目总投资收益率、资本金净利润率和第4年利备付率和偿债备付率。

(注:计算结果保留小数点后两位)。

4、 已知某项目建设期末贷款本利和累计1200万元,按照贷款协议,采用等额还本、利息照付方式分4年还清,年利率为6%,则第2年还本付息总额为( )万元。

A.348.09

B.354.00

C.372.00

D.900.00

5、建设项目达到设计生产能力后,全厂定员为1100人,工资和福利费按照每人每年7.20万元估算;每年其他费用为860万元(其中:其他制造费用为660万元);年外购原材料、燃料、动力费估算为19 200万元;年经营成本为21 000万元,年销售收入33 000万 元,年修理费占年经营成本10%;年预付账款为800元;年预收账款为1 200万元。各项 流动资金周转天数分别为:应收账款为30天,现金为40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。

问题:用分项详细估算法估算拟建项目的流动资金,编制流动资金估算表。

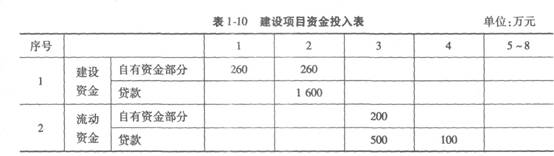

6、拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.固定资产投资估算额为2200万元.其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率10%,还款方式为在运营期内等额偿还本息。

3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。项目资金投入表见表1—23。

4.项目投产即达产,设计生产能力为l00万件,预计产品售价为30元/件,营业税金及附加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。

5.在经营成本中占5%的管理费用计人固定成本,经营成本中的其余费用,以及各年发生的利息支出均计人变动成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-23 项目资金投入表 单位:万元

|

序号 |

年份 |

1 |

2 |

3 |

4 |

5~8 |

|

1 |

建设投资: |

260 |

260 |

|

|

|

|

2 |

流动资金: |

|

|

200 |

100 |

|

1.计算该项目发生建设期贷款的数额,并填入项目资金投入表中。

2.编制项目借款还本付息计划表。

3.编制项目的总成本费用估算表。

4.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。

5.计算利息支付多年份的利息备付率、计算期末一年的偿债备付率。

6.从财务评价的角度,分析判断该项目的可行性。

(计算结果保留小数点后2位)

7、某建设项目计算期10年,其中建设期2年。项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式为:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

说明文字

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4年至第10年的总成本费用均为1500万元,其中,第3年至第10年的折旧费均为100万元。

(计算结果除要求外均保留两位小数)

问题:

1.编制项目建设投资贷款还本付息表(结果保留三位小数)和流动资金贷款还本付息表。

2.列式计算项目第3年、第4年和第10年的经营成本。

3.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1—28。根据该表的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

表1—28单因素变动情况下的财务净现值表 单位:万元

|

变化幅度 因素 |

—10% |

0 |

10% |

|

投资额 |

1410 |

1300 |

1190 |

|

单位产品价格 |

320 |

1300 |

2280 |

|

年经营成本 |

2050 |

1300 |

550 |

8、某建设项目计算期10年,其中建设期2年。项目建设投资(不合建设期贷款利息)1200万元,第1年投入500万元,全部为投资方资本金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的l00万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±l0%时对应的财务净现值的计算结果见表1-18。

问题

1.计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填人表l一l9和表l—20。

2.列式计算项目第3年、第4年和第10年的经营成本。

3.根据表l—18的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

(计算结果除表l—19保留三位小数外,其余均保留两位小数)

表1—18单因素变动情况下的财务净现值(单位:万元)

| 变化幅度 | |||

| 因素 | -10% | 0 | 10% |

| 投资额 | 1410 | 1300 | 1190 |

| 单位产品价格 | 320 | 1300 | 2280 |

| 年经营成本 | 2050 | 1300 | 550 |

表1-19项目建设投资贷款还本付息(单位:万元)

| 序号 | 名称 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 年初累计借款 | ||||||

| 2 | 本年新增借款 | ||||||

| 3 | 本年应计利息 | ||||||

| 4 | 本年应还本金 | ||||||

| 5 | 本年应还利息 |

| 序号 | 名称 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 年初累计借款 | ||||||||

| 2 | 本年新增借款 | ||||||||

| 3 | 本年应计利息 | ||||||||

| 4 | 本年应还本金 | ||||||||

| 5 | 本年应还利息 |

9、某建设项目建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

建设期第l年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为项目资本金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第l年投入流动资金300万元,全部为项目资本金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5~10年均为5400万元。假定销售税金及附加的、税率为6%,所得税率为33%,行业基准投资回收期(Pc)为8年。

问题

1.计算建设期第3年初的累计借款。

2.编制建设项目还本付息表。

3.计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.计算静态投资回收期,并评价本建设项目是否可行。

10、某拟建项目,建设期2年,运营期6年。运营期第1年达产60%,以后各年达产率均为100%。相关基础数据见表1-1。

1.建设投资借款年利率6%,在运营期的前4年等额还本付息。

2.流动资金借款年利率4%(半年计息一次),于每年年末付息。

3.营业税金及附加为5%,所得税税率25%。

4.当地政府在项目运营期前2年每年给予500万元补贴,补贴收入不计所得税。

5.维持运营投资按费用化处理。

问题:

1.列式计算建设期利息、固定资产投资总额和运营期末固定资产余值。

2.编制建设投资借款还本付息计划表,见表1-2。已知(P/A,6%,4)=3.4651。

3.列式计算运营期第2年的净现金流量。

4.假设与该项目相关的另一个项目的所得税前财务净现值为1000万元。当投资额减少10%时,财务净现值增加250万元:当产品单价降低5%时,财务净现值减少200万元;当年经营成本增加20%时,财务净现值减少600万元。

试计算该相关项目的投资额、产品单价和年经营成本三个因素对财务净现值指标的敏感系数和年经营成本的临界点,并对三个因素的敏感性进行排序。

(填表及其他计算结果均保留2位小数)

进入造价工程师考试题库章节练习在线测试本批试题,可查看答案及解析 进入测试模式

相关推荐

��������

| �γ�רҵ���� | ��ʦ | ԭ��/�Żݼ� | ������� | ���� |

|---|---|---|---|---|

| ���蹤�̼Ƽ۾����� | ������ | ��300 / ��300 |  | |

| ���蹤����۹��������� | ��ǿ | ��300 / ��300 | | |

| ������۰������������� | Фʱ�� | ��300 / ��300 | | |

| ���蹤�̼���������������������� | ������ | ��300 / ��300 | | |

| ���蹤�̼������������װ�������� | ���B | ��300 / ��300 | |