第二节 风险分析

一、风险的概念与类别

(一)风险的概念与构成要素

1、概念:风险是对企业目标产生负面影响的事件发生的可能性。

2、构成要素:风险因素、风险事故和风险损失

(二)风险的类别

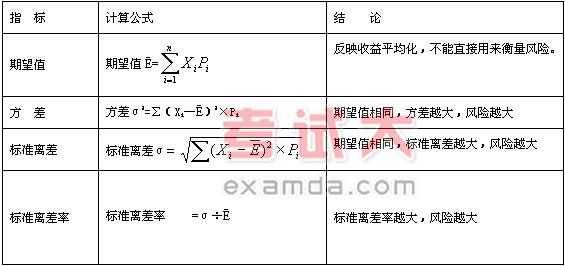

二、风险衡量

三、风险收益率

风险收益率是指投资者因冒风险进行投资而要求的、超过资金时间价值的那部分额外的收益率。风险收益率、风险价值系数和标准离差率之间的关系可用公式表示如下:

RR=b·V

式中:RR为风险收益率;b为风险价值系数;V为标准离差率。

在不考虑通货膨胀因素的情况下,投资的总收益率(R)为:

R=RF+RR=RF+b·V

上式中,R为投资收益率;RF为无风险收益率。其中无风险收益率RF可用加上通货膨胀溢价的时间价值来确定,在财务管理实务中,一般把短期政府债券(如短期国库券)的收益率作为无风险收益率。