一、考试大纲

(一)掌握终值与现值的含义与计算方法

(二)掌握年金终值与年金现值的含义与计算方法

(三)掌握折现率、期间和利率的推算方法

(四)掌握风险的类别和衡量方法;掌握期望值、方差、标准离差和标准离差率的计算

(五)掌握风险收益的含义与计算

(六)熟悉风险对策

(七)了解资金时间价值的概念

(八)了解风险的概念与构成要素

二、重点导读

第一节 资金时间价值

一、资金时间价值的概念

资金时间价值是指一定量资金在不同时点上的价值量差额。通常情况下,它相当于没有风险和没有通货膨胀条件下的社会平均资金利润率,这是利润平均化规律作用的结果。

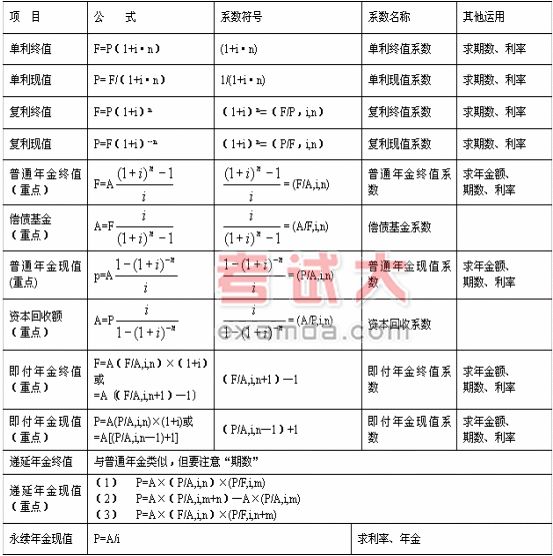

二、时间价值的计算

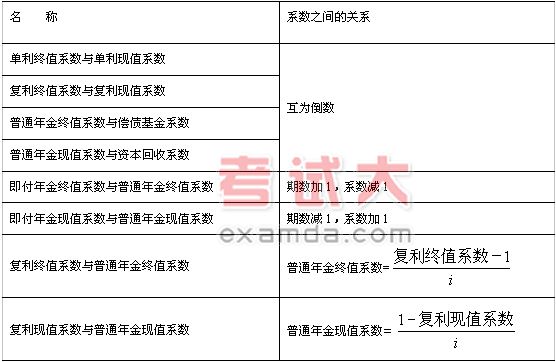

各系数之间的关系: