【考点二】产品价格确定

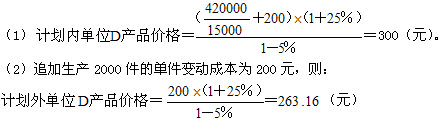

【例题1·计算题】某企业生产D产品,设计生产能力为20000件,计划生产15000件,预计单位产品的变动成本为200元,计划期的固定成本费用总额为420000元,该产品适用的消费税税率为5%,成本利润率必须达到25%。假定本年度接到一个额外订单,订购2000件D产品,单价265元。

要求:

(1)计算该企业计划内产品单位价格是多少?

(2)是否应接受额外订单?

【答案】

因为额外订单单价高于其按变动成本计算的价格,故应接受这一额外订单。

【例题2·计算题】某企业生产销售某产品,203前三个季度中,实际销售价格和销售数量如表所示:

| 项 目 |

第一季度 |

第二季度 |

第三季度 |

|

销售价格(元) |

450 |

520 |

507 |

|

销售数量(件) |

4850 |

4350 |

4713 |

要求:

(1)确定第二季度相比第一季度的需求价格弹性系数。

(2)确定第三季度相比第二季度的需求价格弹性系数。

(3)以前期的平均需求价格弹性系数为依据,确定第四季度企业要完成5000件的销售任务,那么销售价格应为多少?

【答案】

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>