三、风险与收益网

(-)资产的收益与收益率

1.资产的收益的表达方式

(1)用金额表示:资产的收益=现金净收入+资本利得

(2)用百分比表示:单期资产的收益率=利(股)息收益率+资本利得收益率

【提示】

(1)以金额表示的收益不利于不同规模资产之间收益的比较,而以百分数表示的收益则是-个相对指标,便于不同规模下资产收益的比较和分析。通常情况下,用收益率的方式来表示资产的收益。

(2)为了便于比较和分析,对于计算期限短于或长于-年的资产,在计算收益率时-般要将不同期限的收益率转化成年收益率。如果不作特殊说明,资产的收益指的就是资产的年收益率。

2.资产收益率的类型

资产收益率的类型 |

含义 |

说明 |

|

实际收益率 |

已经实现的或者确定可以实现的 资产收益率 |

实际收益率=已经实现的或者确定可以实现的利 (股)息率+资本利得收益率 |

|

预期收益率 |

在不确定的条件下,预测的某资 |

可以按照未来的(或历史的)数据的加权平均值计 |

|

必要收益率(最低必要报酬 |

投资者对某项资产合理要求的最 |

风险越大,必要收益率越高;反之,必要收益率越 |

|

无风险收益率 (无风险利率) |

可以确定可知的无风险资产的收 似地代替 |

(1)无风险收益率=纯粹利率(资金时间价值)+ 险;不存在再投资收益率的不确定性 |

|

风险收益率 |

资产持有者因承担该资产的风险 |

(1)风险收益率=必要收益率-无风险收益率 |

【例题16·判断题】风险收益率的大小与风险有关,风险越大,风险收益率-定越大。( )

【答案】×

【解析】风险收益率的大小取决于两个因素:-是风险的大小;二是投资者对风险的偏好。由此可知,风险越大,风险收益率不-定越大。

(二)资产的风险及其衡量

1.资产的风险

资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。离散程度是指资产收益率的各种可能结果与预期收益率的偏差。

2.衡量风险的指标

衡量风险的指标有方差、标准差和标准离差率,方差是“各种可能的结果与期望值差额的平方”的加权平均数,标准差是对方差开平方的结果,标准差除以期望值得到标准离差率。

在衡量风险时,标准离差率越大,风险越大;在期望值相同的情况下,方差(或标准差)越大,风险越大。

【例题17·多选题】某企业拟进行-项存在-定风险的投资,有甲、乙两个方案可供选择:已知甲方案收益的期望值为1000万元,标准差为300万元;乙方案收益的期望值为1200万元,标准差为330万元。

下列结论中不正确的有( )。

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

【答案】ACD

【解析】当两个方案收益的期望值不同时,比较风险只能借助于标准离差率这-相对数值。标准离差率-标准差/期望值,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。甲方案的标准离差率=300/1000=0.3,乙方案的标准离差率=330/1200=0.275,因此甲方案的风险大于乙方案。

3.风险对策

风险对策 |

含义 |

方法举例 |

|

规避风险 |

当风险所造成的损失不能由该项目可 |

拒绝与不守信用的厂商业务往来;放弃可能明显导致亏损 |

续表

风险对策 |

含义 |

方法举例 |

|

减少风险 |

(1)控制风险因素,减少风险的发生; 损害程度 |

进行准确的预测;对决策进行多方案优选和替代;及时与 拟试验,采用可靠的保护和安全措施;采用多领域、多地 |

|

转移风险 I-k2013年单选题】 |

对可能给企业带来灾难性损失的资产, 移风险 |

向专业性保险公司投保;采取合资、联营、增发新股、发行 经营、战略联盟、租赁经营和业务外包等实现风险转移 |

|

接受风险 |

包括风险自担和风险自保两种。风险自担是指风险损失发生时,直接将损失摊人成本或费用,或 | |

【例题18·多选题】下列有关风险对策的说法中,不正确的有( )。

A.拒绝与不守信用的厂商业务往来属于减少风险

B.采用多领域、多地域、多项目、多品种的经营或投资属于转移风险

C.采取合资、联营、联合开发等措施属于接受风险

D.有计划地计提资产减值准备属于规避风险

【答案】ABCD

【解析】规避风险指的是当资产风险所造成的损失不能由该资产可能获得的收益予以抵销时,放弃该资产。规避风险的核心意思是“放弃”,因此,拒绝与不守信用的厂商业务往来属于规避风险,即选项A的说法不正确。减少风险主要有两方面意思:-是控制风险因素,减少风险的发生;二是控制风险发生的频率和降低风险损害程度。减少风险的核心意思是“减少”,采用多领域、多地域、多项目、多品种的经营或投资可以分散风险,即降低风险,所以,属于减少风险,选项B的说法不正确。转移风险是指企业以-定代价,采取某种方式,将风险损失转嫁给他人承担。转移风险的核心意思是“转嫁”,采取合资、联营、联合开发等措施可以实现风险共担,因此,属于转移风险,选项C的说法不正确。接受风险指的是风险由企

业自己承受,有计划地计提资产减值准备,意味着企业承认并接受坏账风险,对坏账风险进行合理的处置,所以,属于接受风险。选项D的说法不正确。

4.风险偏好

类型 |

决策原则 |

|

风险回避者 |

当预期收益率相同时,选择低风险的资产;当风险相同时,选择高预期收益率的资产 |

|

风险追求者 |

当预期收益率相同时,选择风险大的 |

|

风险中立者 |

选择资产的唯-标准是预期收益的大小,而不管风险状况如何 |

(三)证券资产组合的风险与收益

1.证券资产组合的预期收益率

证券资产组合的预期收益率是组成证券资产组合的各种资产的预期收益率的加权平均数,其权数等于各种资产在整个组合中所占的价值比例。

【例题19·计算题】假设A资产和B资产在不同经济状态下可能的收益率以及各种经济状态下出现的概率如下表所示:

经济状况 |

发生概率 |

A资产收益率 |

B资产收益率 |

|

繁荣 |

1/3 |

30% |

-5% |

|

-般 |

1/3 |

10% |

7% |

|

衰退 |

1/3 |

—7% |

19% |

如果A资产和B资产的投资比重各为50%,A资产和B资产形成-个资产组合。

要求:计算资产组合的预期收益率。

【答案】

A资产的预期收益率=1/3×30%+1/3×10%+1/3×(-7%)=11%

B资产的预期收益率=1/3X(-5%)+1/3×7%+1/3×19%=7%

资产组合的预期收益率=11%×50%+7%×50%=9%

2.基础概念补充

(1)协方差[C0v(R1,R2)]

两项资产收益率的协方差

=两项资产收益率之间的相关系数X第-种资产收益率的标准差×第二种资产收益率的标准差

(2)相关系数

相关系数是协方差与两项资产收益率标准差之积的比值,反映两项资产收益率的相关程度,即两项资产收益率之间相对运动的状态,理论上,相关系数介于区间[-1,1]内。其计算公式为:

两项资产收益率之间的相关系数

=两项资产收益率的协方差/(第-种资产收益率的标准差×第二种资产收益率的标准差)

【提示】-种资产收益率与自身收益率的相关系数等于1。

【例题20·单选题】假设A证券收益率的标准差是12%,8证券收益率的标准差是20%,A、B证券收益率之间的预期相关系数为0.2,则A、B两种证券收益率的协方差为( )。

A.0.48%

B.0.048%

C.无法计算

D.4.8%

【答案】A

【解析】协方差=相关系数×两种资产标准差的乘积,因此,答案为0.2×12%×20%=0.48%。

3.两项证券资产组合的收益率的方差

(1)计算公式

两项证券资产组合的收益率的方差

=第-项资产投资比重的平方×第-项资产收益率的方差+第二项资产投资比重的平方×第二项资产收益率的方差+2×两项资产收益率之间的相关系数X第-项资产收益率的标准差X第二项资产收益率的标准差×第-项资产投资比重×第二项资产投资比重

或:

两项证券资产组合的收益率的方差

=第-项资产投资比重的平方X第-项资产收益率的方差+第二项资产投资比重的平方×第二项资产收益率的方差+2×两项资产收益率的协方差X第-项资产投资比重×第二项资产投资比重

(2)相关结论

①当两项资产收益率之间的相关系数=1时,两项证券资产组合的收益率的标准差达到最大,等于单项资产收益率标准差的加权平均数,表明组合的风险等于组合中各项资产风险的加权平均,换句话说,当两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以这样的组合不能降低任何风险。

②当两项资产收益率之间的相关系数=-1时,两项证券资产组合的收益率的标准差达到最小,甚至可能是零。因此,当两项资产的收益率具有完全负相关关系时,两者之间的非系统风险可以充分地相互抵消,甚至完全消除。因而,由这样的两项资产组成的组合可以最大程度地抵消风险。

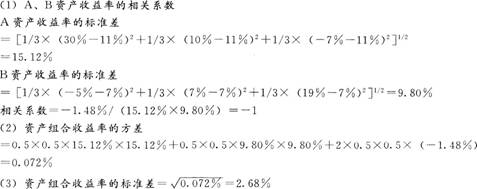

【例题21·计算题】沿用例题19资料,假设A、B资产收益率的协方差为-1.48%,计算A、B资产收益率的相关系数、资产组合的方差和标准差。

【答案】

4.证券资产组合的风险

类型 |

特征 |

举例 |

|

非系统风险(公 风险) |

可以通过证券资产 |

是特定企业或特定行业所特有的,与政治、经济和其他影响所有资产的市 技术的发展丽使得其产品市场被侵占等引起的风险 |

|

系统风险(市场 风险) |

影响所有资产不能 |

由那些影响整个市场的风险因素所引起的。如宏观经济形势的变动、国家 因素等引起的风险 |

【提示】市场组合收益率(实务中通常用股票价格指数的平均收益率来代替)的方差代表了市场整体的风险,由于包含了所有的资产,因此,市场组合中的非系统风险已经被完全消除,所以市场组合的风险就是市场风险或系统风险。

5.β系数(系统风险系数)

(1)单项资产的β系数

单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之问变动关系的-个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度,换句话说,就是相对于市场组合的平均风险而言,单项资产系统风险的大小。

β系数的定义式如下:

单项资产的β系数

=该资产收益率与市场组合收益率之间的协方差÷市场组合收益率的方差

=该资产收益率与市场组合收益率的相关系数×该资产收益率的标准差÷市场组合收益率的标准差

【提示】从上式可以看出,单项资产β系数的大小取决于三个因素:该资产收益率和市场资产组合收益率的相关系数、该资产收益率的标准差、市场组合收益率的标准差。

(2)证券资产组合的β系数

证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。

【提示】

(1)β系数衡量的是系统风险,资产组合不能抵消系统风险,所以,资产组合的β系数是单项资产β系数的加权平均数。

(2)单项资产的β系数的计算公式也适用于证券资产组合β系数的计算:

证券资产组合的β系数

=证券资产组合收益率与市场组合收益率的相关系数×证券资产组合收益率的标准差÷市场组合收益率的标准差

(3)市场组合的β系数=市场组合收益率与市场组合收益率的相关系数×市场组合收益率的标准差÷市场组合收益率的标准差=市场组合收益率与市场组合收益率的相关系数=1

【例题22·多选题】在下列各项中,能够影响特定资产组合β系数的有( )。

A.该组合中所有单项资产在组合中所占比重

B.该组合中所有单项资产各自的β系数

C.市场组合的无风险收益率

D.该组合的无风险收益率

【答案】AB

【解析】资产组合的β系数等于组合中单项资产β系数的加权平均数,可见资产组合的β系数受到组合中所有单项资产的β系数和各种资产在资产组合中所占的比重两个因素的影响。

(四)资本资产定价模型

1.资本资产定价模型的基本原理

资本资产定价模型的表达形式:R=Rr+β×(Rm-Rf)

其中,R表示某资产的必要收益率;β表示该资产的系统风险系数;Rf表示无风险收益率(通常以短期国债的利率来近似替代);Rm表示市场组合收益率(通常用股票价格指数的收益率的平均值或所有股票的平均收益率来代替),(Rm-Rf)称为市场风险溢酬。

某资产的风险收益率是市场风险溢酬与该资产p系数的乘积。即:风险收益率=β×(Rm-Rf)

【提示】

(1)由于股票市场(即市场组合)的β系数=1,所以,股票市场的风险收益率=1×(Rm-Rf),即(Rm-Rf)表示的是股票市场的风险收益率,也可以表述为:股票市场的风险报酬率、股票市场的风险补偿率、股票市场的风险附加率;由于β系数=1代表的是市场平均风险,所以,(Rm-Rf)还可以表述为平均风险的风险收益率,平均风险的风险报酬率、平均风险的风险补偿率、平均风险的风险附加率、证券市场的平均风险收益率、证券市场的平均风险溢价率等等。

(2)R=Rf+贝塔系数×(Rm-Rf)表示的是股票要求的收益率,要求收益率、必要收益率、必要报酬率、最低报酬率的含义相同。

当贝塔系数=1时,R=Rm,因此:

Rm表示的是平均风险股票要求的收益率,也可以称为股票市场要求的收益率,市场组合要求的收益率,平均风险要求的收益率。其中的“要求的收益率”可以换成“要求收益率、必要收益率、必要报酬率、最低报酬率”;Rm的其他常见叫法包括:市场组合收益率、股票价格指数平均收益率、所有股票的平均收益率、股票市场的平均收益率、市场收益率、平均风险股票收益率、平均股票的要求收益率、证券市场的平均收益率、市场组合的平均收益率、市场组合的平均报酬率、市场风险的平均收益率等。

2.证券市场线(SML)

如果把资本资产定价模型核心关系式中的β看作自变量,必要收益率R作为因变量,无风险利率(Rf)和市场风险溢酬(Rm-Rf)作为已知系数,那么这个关系式在数学上就是-个直线方程,叫做证券市场线,简称为SML。SML就是关系式R=Rf+β×(Rm-Rf)所代表的直线。该直线的横坐标是β系数,纵坐标是必要收益率。

证券市场线上每个点的横、纵坐标对应着每-项资产(或资产组合)的β系数和必要收益率。因此,任意-项资产或资产组合的β系数和必要收益率都可以在证券市场线上找到对应的点。

3.证券资产组合的必要收益率

证券资产组合的必要收益率=Rf+βp×(Rm-Rf)

其中:βp是证券资产组合的β系数。

【例题23·多选题】下列关于资本资产定价模型的说法中,正确的有( )。

A.如果市场风险溢酬提高,则所有的资产的风险收益率都会提高,并且提高的数值相同

B.如果无风险收益率提高,则所有的资产的必要收益率都会提高,并且提高的数值相同

C.对风险的平均容忍程度越低,市场风险溢酬越大

D.如果某资产的β=1,则该资产的必要收益率=市场平均收益率

【答案】BCD

【解析】某资产的风险收益率=该资产的β系数×市场风险溢酬(Rm-Rf)不同的资产的β系数不同,所以,选项A的说法不正确。某资产的必要收益率=无风险收益率+该资产的风险收益率,对于不同的资产而言,风险不同,风险收益率不同,但是无风险收益率是相同的,所以,选项B的说法正确。市场风险溢酬(Rm-Rf)反映市场整体对风险的偏好,对风险的平均容忍程度越低,意味着风险厌恶程度越高,要求的市场平均收益率越高,所以,(Rm-Rf)的值越大,即选项C的说法正确。某资产的必要收益率=Rf+该资产的β系数×(Rm-Rf),如果β=1,则该资产的必要收益率=Rf+(Rm-Rf)=Rm,而Rm表示的是市场平均收益率,所以,选项D的说法正确。

233网校编辑推荐: