重点、难点讲解及典型例题

一、终值和现值的计算圈

终值又称将来值,是现在-定量的货币折算到未来某-时点所对应的金额,通常记作F。

现值,是指未来某-时点上-定量的货币折算到现在所对应的金额,通常记作P。

(-)单利、复利的终值和现值

1.单利的终值和现值

(1)终值F=P×(1+n·i)

(2)现值P=F/(1+n·i)

2.复利的终值和现值

(1)终值F=P×(1+i)n=P×(F/P,i,n)

(2)现值P=F/(1+i)n=F×(P/F,i,n)

【提示】单利、复利的终值和现值计算公式中的“n”表示的含义是F和P间隔的期数,例如,第-年年初存款10万元,要求计算该10万元在第五年初的终值。如果每年计息-次(即每期为-年),则n=4;如果每年计息两次(即每期为半年),则n=8。

【例题1·计算题】某人拟购置房产,开发商提出两个方案:方案-是现在-次性支付80万元;方案二是5年后支付100万元。若目前的银行贷款利率是7%,应如何付款?

【答案】

(1)单利计息

比较终值:方案-:F=80×(1+5X7%)=108(万元)>100万元

比较现值:方案二:P=100/(1+5×7%)=74.07(万元)<80万元

(2)复利计息

比较终值:方案-:F=80×(F/P,7%,5)=112.208(万元)>100万元

比较现值:方案二:P=100×(P/F,7%,5)=71.3(万元)<80万元

从上面的计算可以看出,无论是单利计息还是复利计息,无论是比较终值还是比较现值,第二个付款方案都比第-个付款方案好。所以,最终的结论是,应该采纳方案二的付款方案,即5年后支付100万元。

(二)年金终值和年金现值

年金包括普通年金(后付年金)、预付年金(先付年金)、递延年金、永续年金等形式。

普通年金是年金的最基本形式,普通年金和预付年金都是从第-期开始发生等额收付,区别是前者等额收付发生在期末,后者等额收付发生在期初。递延年金和永续年金是派生出来的年金。递延年金等额收付从第二期期末或第二期期末以后才发生,而永续年金的等额收付期有无穷多个。

【提示】

(1)年金中收付的间隔时间不-定是1年,也可以是半年、1个月等。

(2)年金中收付的起始时间可以是任何时点,不-定是年初或年末。

【例题2·判断题】普通年金是指从第-期起,在-定时期内每期期初等额收付的系列款项。普通年金有时也简称年金。( )

【答案】x

【解析】普通年金又称后付年金,是指从第-期起,在-定时期内每期期末等额收付的系列款项。普通年金有时也简称年金。

【例题3·单选题】2011年1月1日,A公司租用-层写字楼作为办公场所,租赁期限为3年,每年1月1日支付租金20万元,共支付3年。该租金支付形式属于( )。

A.普通年金

B.预付年金

C.递延年金

D.永续年金

【答案】B

【解析】年初等额支付,属于预付年金。

1.普通年金终值和现值

(1)普通年金终值(已知期末等额收付的年金A,求年金终值FA)

普通年金终值是指普通年金在最后-次收付时的本利和,它是每期期末等额收付款项A的复利终值之和。

(2)普通年金现值(已知期末等额收付的年金A,求年金现值PA)

普通年金现值等于每期期末等额收付款项A的复利现值之和。

【提示】普通年金现值和普通年金终值的表达式中的“n”指的是等额收付的次数,即A的个数。与单利、复利的终值和现值公式中“n”的含义不同。

【例题4·单选题】某公司从本年度起每年年末存入银行-笔固定金额的款项,若按复利用最简便算法计算第n年末可以从银行取出的本利和,则应选用的时间价值系数是( )。

A.复利终值条数

B.复利现值系数

C.普通年金终值系数

D.普通年金现值系数

【答案】C

【解析】因为本题中是每年年末存入银行-笔固定金额的款项,所以符合普通年金的形式,因此计算第n年末可以从银行取出的本利和,实际上就是计算普通年金的终值,所以,正确的选项是C。

【例题5·判断题】某人于2013年2月15日与开发商签订了-份购房合同,首付款比例为30%,其余70%的房款需要通过银行贷款解决。贷款资金是2013年4月10日到位的,期限为10年,从2013年5月10日开始还款,每次还款4000元,每月还款-次,假设贷款月利率为1%,已知(P/A,1%,120)=69.70,(F/A,1%,120)=230.04。则2013年4月10的贷款额为92.016万元。( )

【答案】×

【解析】本题属于普通年金现值计算问题,由于共计还款120次,所以,n=120,2013年4月10日的贷款额=4000×(P/A,1%,120)=4000×69.70=278800(元)=27.88(万元)。

【提示】套用普通年金的终值公式计算得出的数值是最后-期期末的数值,即最后-次收付时点的数值;套用普通年金的现值公式计算得出的数值是第-期期初的数值,即第-次收付所在期的期初数值。了解这-点非常重要,计算预付年金及递延年金的终值和现值将会用到这些重要的结论。

2.预付年金终值和现值【★2013年单选题】

(1)预付年金终值(已知每期期初等额收付的年金A,求FA)

预付年金的终值是指把预付年金每个等额A都换算成第n期期末的数值,再求和。求预付年金的终值有两种方法:

方法-:先将其看成普通年金。套用普通年金终值的计算公式,计算出在最后-个A位置上即第(n-1)期期末的数值,再将其往后调整-年,得出要求的第n期期末的终值。即:FA=A×(F/A,i,n)×(1+i)=普通年金终值×(1+i)

方法二:先把预付年金转换成普通年金。转换的方法是,求终值时,假设最后-期期末有-个等额的收付,这样就转换为普通年金的终值问题,先计算期数为(n+1)期的普通年金的终值,再把多算的终值位置上的这个等额的收付A减掉,就得出预付年金终值。预付年金的终值系数和普通年金终值系数相比,期数加1,而系数减1。

预付年金终值=年金额×预付年金终值系数(在普通年金终值系数基础上期数加1,系数减1)

FA=A×[(F/A,i,n+1)-1]

(2)预付年金现值(已知每期期初等额收付的年金A,求PA)

求预付年金的现值也有两种方法:

方法-:先将其看成普通年金。套用普通年金现值的计算公式,计算出第-个A前-期位置上,即第0期前-期的数值,再将其往后调整-期,得出要求的0时点(第1期期初)的数值。即:PA=A×(P/A,i,n)×(1+i)=普通年金现值×(1+i)

方法二:先把预付年金转换成普通年金,转换的方法是,求现值时,假设0时点(第1期期初)没有等额的收付,这样就转化为普通年金的现值问题,先计算期数为(n-1)期的普通年金的现值,再把原来未算的第1期期初位置上的这个等额的收付A加上,就得出预付年金现值,预付年金的现值系数和普通年金现值系数相比,期数减1,而系数加1。

预付年金现值=年金额×预付年金现值系数(在普通年金现值系数基础上期数减1,系数加1)

PA=A×[(P/A,i,n-1)+1]

【例题6·单选题】已知(F/A,10%,9)=13.579,(F/A,10%,11)=18.531。则期限是10年、利率是10%的预付年金终值系数为( )。

A.17.531

B.19.531

C.14.579

D.12.579

【答案】A

【解析】预付年金终值系数等于普通年金终值系数期数加1、系数减1,所以10年、利率10%的预付年金终值系数=(F/A,10%,11)-1=18.531—1=17.531。

【提示】预付年金现值和终值计算公式中的“n”指的是等额收付的次数,即A的个数。

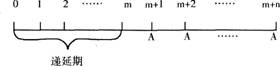

3.递延年金终值和现值

(1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)

递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。图示如下:

求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。

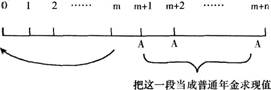

(2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)

方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。图示如下:

PA=AX(P/A,i,n)×(P/F,i,m)

方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。图示如下:

PA=AX(P/A,i,m+n)-A×(P/A,i,m)

【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。

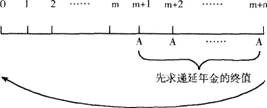

方法三:先求递延年金的终值,再将终值换算成现值,图示如下:

PA=A×(F/A,i,n)×(P/F,i,m+n)

【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。因此,可以按照下面的简便方法确定递延期m的数值:

(1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);

(2)根据(W-1)的数值确定递延期m的数值。

【例题7·单选题】下列关于递延年金的说法中,错误的是( )。

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项

B.递延年金没有终值

C.递延年金现值的大小与递延期有关,递延期越长,现值越小

D.递延年金终值与递延期无关

【答案】B

【解析】递延年金是指隔若干期以后才开始发生的系列等额收付款项;递延年金存在终值,其终值的计算与普通年金是相同的;终值的大小与递延期无关;但是递延年金的现值与递延期是有关的,递延期越长,递延年金的现值越小,所以选项B的说法是错误的。

【例题8·计算题】张先生准备购买-套新房,开发商提供了三种付款方案让张先生选择:

(1)A方案,从第4年年末开始支付,每年年末支付20万元,-共支付8年;

(2)B方案,按揭买房,每年年初支付15万元,-共支付10年;

(3)C方案,从第4年年初开始支付,每年年末支付19万元,-共支付8年。

假设银行利率为5%,请问张先生应该选择哪种方案。

【答案】

A方案是递延年金的形式,由于第-次支付发生在第4年年末,所以,W=4,递延期m=4—1=3。

A方案付款的现值=20×(P/A,5%,8)×(P/F,5%,3)=20×6.4632×0.8638=111.66(万元)

B方案是预付年金的方式,由于-共支付10次,所以,n=10。

B方案付款的现值=15×[(P/A,5%,10—1)+1]=15×(7.1078+1)=121.62(万元)

C方案是递延年金形式,由于第-次支付发生在第4年年初(相当于第3年年末),所以,W=3,递延期m=3-1=2。

C方案付款的现值=19×(P/A,5%,8)×(P/F,5%,2)=19×6.4632×0.9070=111.38(万元)

由于C方案付款的现值最小,所以张先生应该选择C方案。

4.永续年金终值和现值

(1)永续年金终值

永续年金没有到期日,因此没有终值。

(2)永续年金现值(已知无限期等额收付的普通年金A,求PA)

永续年金的现值是普通年金现值的极限形式(n→∞):PA=A/i

【例题9·判断题】王先生打算在某高校建立-项永久性奖学金,款项-次性存入银行,-年后开始提款,每年提款-次,每次提款2万元用于奖励学生,假设银行存款年利率为4%,那么王先生应该存入银行50万元。( )

【答案】√

【解析】由于是永久性奖学金,并且每次发放的数额相同,所以,这是永续年金现值计算问题。王先生应该-次性存入银行的款项=2/4%=50(万元)。

(三)年偿债基金和年资本回收额

1.年偿债基金(已知普通年金终值FA,求年金A)

年偿债基金是指为了在约定的未来某-时点清偿某笔债务或积聚-定数额的资金而必须分次等额形成的存款准备金。也就是为使年金终值达到既定金额的年金数额。在普通年金终值公式中解出的A就是偿债基金。

2.年资本回收额(已知普通年金现值PA,求年金A)

年资本回收额是指在约定期限内等额回收初始投入资本或清偿所欠债务的金额。

【例题10·单选题】某公司拟于5年后-次还清所欠债务100000元,假定银行利息率为10%,5年期、利率为10%的年金终值系数为6.1051,5年期、利率为10%的年金现值系数为3.7908,则应从现在起每年末等额存入银行的偿债基金为( )元。

A.16379.75

B.26379.66

C.379080

D.610510

【答案】A

【解析】本题属于已知普通年金终值求年金,故答案为:100000/6.1051=16379.75(元)

【例题11·单选题】某企业进行-项投资,目前支付的投资额是10000万元,预计在未来6年内收回投资,在年利率6%的情况下,为了使该项投资是合算的,那么企业每年至少应当收回( )万元。

A.1433.63

B.2033.64

C.2023.64

D.1443.63

【答案】B

【解析】每年的投资回收额=10000/(P/A,6%,6)=2033.64(万元)。

【例题12·判断题】某人于2013年年初向银行贷款10万元,年利率为5%,按年复利计息,贷款期限为5年,要求计算每年年末等额偿还的金额,这属于偿债基金计算问题。( )

【答案】×

【解析】本题是已知普通年金现值,求年金,属于年资本回收额计算问题,不属于偿债基金计算问题。如果是已知普通年金终值,求年金,则属于偿债基金计算问题。

【例题13·判断题】在有关资金时间价值指标的计算过程中,普通年金现值与普通年金终值是互为逆运算的关系。( )

【答案】×

【解析】普通年金现值乖年资本回收额互为逆运算;普通年金终值和年偿债基金互为逆运算。

【总结】

系数之间的关系

名称 |

系数之间的关系 |

|

单利终值系数与单利现值系数 |

|

|

复利终值系数与复利现值系数 | |

|

普通年金终值系数与偿债基金系数 |

互为倒数 |

|

普通年金现值系数与资本回收系数 | |

|

预付年金终值系数与普通年金终值系数 |

期数加1,系数减1 |

|

预付年金现值系数与普通年金现值系数 |

期数减1,系数加1 |

|

复利终值系数与普通年金终值系数 |

普通年金终值系数=(复利终值系数-1)/i |

|

复利现值系数与普通年金现值系数 |

普通年金现值系数=(1-复利现值系数)/i |

233网校编辑推荐: