三.判断

81.市场风险是指市场收益率整体变化所引起的市场上所有资产的收益率的变动性,它是影响所有资产的风险,因而不能被分散掉.()

82.在应用差额投资内部收益率法对固定资产更新改选投资项目进行决策时,如果差额内部收益率小于行业基准折现率或资金成本率,就不应当进行更新改造.()

83.投资基金的收益率是通过基金净资产的价值变化来衡量的.()

84.股票分割不仅有利于促进股票流通和交易,而且还助于公司并购政策的实施.()

85.特种决策预算包括经营决策预算和投资决策预算,一般情况下,特种决策预算的数据要纳入日常业务预算和现金预算.()

86.为了划定各责任中心的成本责任,使不应承担损失的责任中心在经济上得到合理补偿,必须进行责任转账.()

87.市盈率是评价上市公司盈利能力的指标,它反映投资者愿意对公司每股净利润支付的价格.()

88.对可能给企业带来灾难性损失的项目,企业应主动采取合资,联营和联合开发等措施,以规避风险.()

89.杠杆收购筹资会使筹资企业的财务杠杆比率有所降低.()

90.从成熟的证券市场来看,企业筹资的优序模式首先是内部筹资,其次是增发股票,发行债券和可转换债券,最后是银行借款.()

参考答案:(重要声明:本答案仅做参考,为考生个人所做,非标准)

单选:BCCCACDBBBAADBCDAABDDADAC

多选:ACABCDBCABCDADABCDABDBCDABCDABCD

判断:VVVVXVVXXX

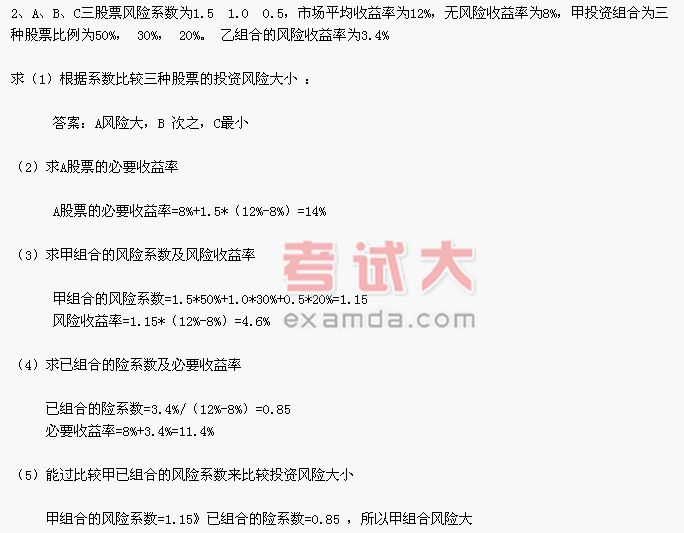

四、计算

1、设备买价50000元,租赁5年,企业资金成本率10%。双方商定要是后付租金就是16%、先付租金就是14%

(1)求后付租金每年租金=50000/(P/A,16%,5)=50000/3.2743=15270

(2)求后付租金下的终值=15270(F/A,10%,5)=15270*6.1051=93225

(3)求先付租金每年租金=50000/[(P/A,14%,4)+1]=50000/(2.9137+1)=12776

(4)求先付租金下的终值=11279[(F/A,10%,6)-1]=12776*(7.7156-1)=85799

(5)通过比较终值,那种付租金方式对企业有利:先付