四、计算题

1.[答案]:

(1)计算2006年税前利润

税前利润=360÷(1-40%)=600(万元)

(2)计算2006年利息总额

因为DFL=EBIT÷(EBIT-I)

所以2=(600+I)÷600

得出I=600(万元)

(3)计算2006年息税前利润总额

EBIT=600+600=1200(万元)

(4)计算2006年利息保障倍数

利息保障倍数=1200÷600=2

(5)计算2007年经营杠杆系数

因为DOL=(S-VC)÷(S-VC-F)

=(EBIT+F)÷EBIT

=(1200+2400)÷1200=3

(6)计算2006年筹资成本

债券筹资成本

=[600×20%×(1-40%)]÷[1020×1×(1-2%)]

=7.2%

2.[答案]:

(1)流动资产年初数=720+600×0.8=1200(万元)

流动资产年末数=700×2=1400(万元)

总资产年初数=1200+1000=2200(万元)

总资产年末数=1400+400+1200=3000(万元)

(2)本年主营业务收入净额=[(1200+1400)/2]×8=10400(万元)

总资产周转率=10400/[(2200+3000)/2]=4(次)

(3)主营业务净利率=624/10400×100%=6%

净资产收益率=4×6%×(1+0.86)×100%=44.64%

或:624/((2200-600-300)+(3000-700-800))/2×100%=44.57%

(4)利息=700×5%+800×10%=115(万元)

税前利润=624/(1-40%)=1040(万元)

息税前利润=1040+115=1155(万元)

已获利息倍数=1155/115=10.04

财务杠杆系数=1155/(1155-115)=1155/1040=1.11

每股收益=624/250.12=2.48(元)

每股股利=624×60%/251.39=1.49(元)

市盈率=46.8/2.48=18.87。

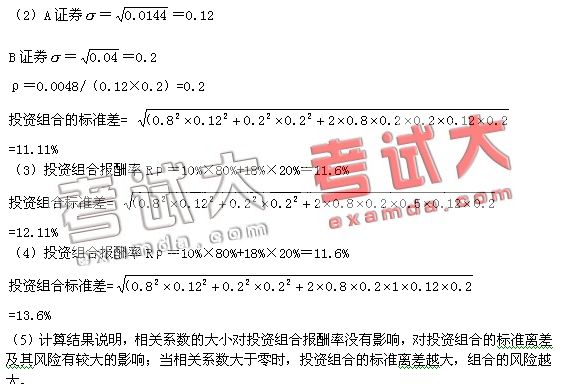

3.[答案]:

(1)投资组合报酬率Rp=10%×80%+18%×20%=11.6%

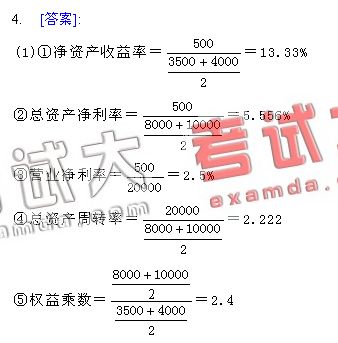

2)净资产收益率=营业净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%

(3)2007年净资产收益率=营业净利率×总资产周转率×权益乘数=3%×2.5×3=22.5%

分析:

2006年净资产收益率=2.5%×2.222×2.4=13.33%

第一次替代:3%×2.222×2.4=16.00%

第二次替代:3%×2.5×2.4=18.00%

第三次替代:3%×2.5×3=22.50%

主营业务净利率变化使净资产收益率上升(16.00%-13.33%)=2.67%

总资产周转率变化使净资产收益率上升(18.00%-16.00%)=2.00%

权益乘数变化使净资产收益率上升(22.50%-18.00%)=4.50%

三个指标变化使净资产收益率上升2.67%+2.00%+4.50%=9.17%,与22.5%-13.33%=9.17%相同。

[解析]:在用连环替代法时一定要注意替代的次序。