五、综合题

1.为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造,新旧设备的替换将在当年内完成(即更新设备的建设期为0),不涉及增加流动资金投资,采用直线法计提设备折旧,适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截止当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第五年末的预计净残值为9000元(与税法规定相同)。

资料二:该更新改造项目实施方案的资料如下:购置一套价值550000元的A设备替换旧设备,该设备预计到第五年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第一年增加经营收入110000元,增加经营成本20000元,在第2~4年内每年增加营业利润100000元;第五年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。经计算得到该方案的以下数据;按照14%折现率计算的差量净现值为14940.44元。按16%计算的差量净现值为-7839.03元。

资料三:已知当前企业投资的风险报酬率为4%,无风险报酬率为8%。有关的资金时间价值系数如下:

要求:

(1)根据资料一计算与旧设备有关的下列指标:①当前旧设备折余价值;②当前旧设备变价净收入;

(2)根据资料二甲方案的有关资料和其他数据计算与甲方案有关的指标:①更新设备比继续使用旧设备增加的投资额;②经营期第一年总成本的变动额;③经营期第一年营业利润的变动额;④经营期第一年因更新改造而增加的净利润;⑤经营期2~4年每年因更新而增加的净利润;⑥第五年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差额;⑦按简化公式计算的甲方案的增量净现金流量(△NCFt);⑧甲方案的差额内部收益率(△IRR甲)。

(3)根据资料三计算企业期望的投资报酬率。

(4)以企业期望的投资报酬率为决策标准,按差额内部收益率法对更新改造方案作出评价。

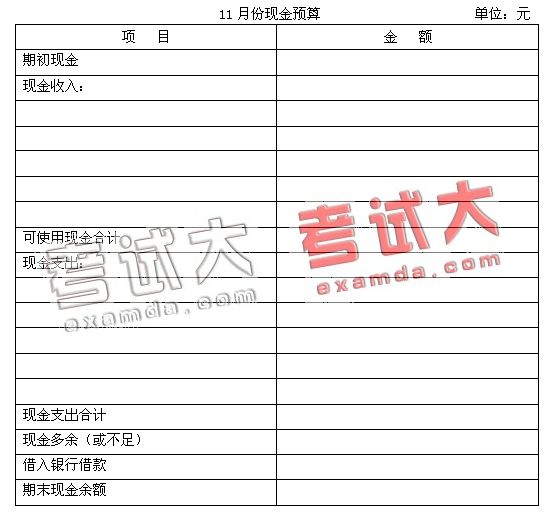

2. A公司11月份现金收支的预计资料如下:

(1)11月1日的现金(包括银行存款)余额为13700元,而已收到未入账支票40400元。

(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。

(3)进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。

(4)11月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。

(5)预计11月份将购置设备一台,支出150000元,须当月付款。

(6)11月份预交所得税20000元。(7)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于5000元。

要求:编制11月份的现金预算(请将结果填列在给定的“11月份现金预算”表格中,分别列示各项收支金额)。