第5章讲义

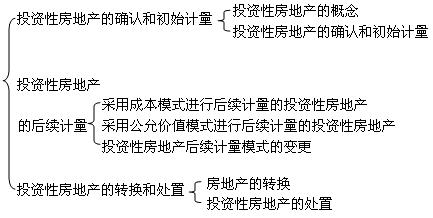

本章基本内容框架

本章近三年考试题型、数量及分值分布

本章内容属于2007年新增的,一般讲,本章主要以客观题为主,计算分析题和综合题涉及本章的主要是跨章节内容。其客观性题目考点是投资性房地产的核算范围、初始计量。计算分析题和综合题中的主要是投资性房地产中涉及固定资产、无形资产的转换和处置等。近三年本章考题数量及分值分布如下:

2005年2006年2007年

题数分数题数分数题数分数

单项选择题 11

多项选择题 12

判断题

计算分析题

综合题

合计 23

第一节 投资性房地产的确认和初始计量

一、投资性房地产的概念

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。投资性房地产应当能够单独计量和出售。

(一)属于投资性房地产的项目

1.已出租的土地使用权

已出租的土地使用权,是指企业通过出让或转让方式取得,并以经营租赁方式出租的土地使用权。企业计划用于出租但尚未出租的土地使用权,不属于此类。

【例5-1】甲企业与乙企业签订了一项经营租赁合同,乙企业将其持有使用权的一块土地出租给甲企业,以赚取租金,为期10年。甲企业又将这块土地转租给丙企业,以赚取租金差价,为期3年。假设不违反国家有关规定。

本例中,对于甲企业而言,这项土地使用权不能予以确认,也不属于其投资性房地产。对于乙企业而言,自租赁期开始日起,这项土地使用权属于其投资性房地产。

2.持有并准备增值后转让的土地使用权

持有并准备增值后转让的土地使用权,是指企业通过出让或转让方式取得并准备增值后转让的土地使用权。但是,按照国家有关规定认定的闲置土地,不属于持有并准备增值后转让的土地使用权。

根据《闲置土地处置办法》(中华人民共和国国土资源部令第5 号)的规定,闲置土地是指土地使用者依法取得土地使用权后,未经原批准用地的人民政府同意,超过规定的期限未动工开发建设的建设用地。

具有下列情形之一的,也可以认定为闲置土地:

(1)国有土地有偿使用合同或者建设用地批准书未规定动工开发建设日期,自国有土地有偿使用合同生效或者土地行政主管部门建设用地批准书颁发之日起满1 年未动工开发建设的;

(2)已动工开发建设但开发建设的面积占应动工开发建设总面积不足三分之一或者已投资额占总投资额不足25%且未经批准中止开发建设连续满1 年的;

【例题1】企业发生转产或厂址搬迁,部分土地使用权停止自用,管理层决定继续持有这部分土地使用权,待其增值后转让以赚取增值收益。这种情况属于投资性房地产。

3.已出租的建筑物

已出租的建筑物,是指企业拥有产权并以经营租赁方式出租的房屋等建筑物。企业计划用于出租但尚未出租的建筑物,不属于此类。

企业将建筑物出租,按租赁协议向承租人提供的相关辅助服务在整个协议中不重大的,如企业将办公楼出租并向承租人提供保安、维修等辅助服务,应当将该建筑物确认为投资性房地产。

【例5-2】甲企业与乙企业签订了一项经营租赁合同,乙企业将其持有产权的两间门面房出租给甲企业,为期5年。甲企业一开始将这两间门面房用于自行经营餐馆。2年后,由于连续亏损,甲企业将餐馆转租给丙公司,以赚取租金差价。

本例中,对于甲企业而言,这两间门面房产权不能予以确认,也不属于其投资性房地产。对于乙企业而言,则属于其投资性房地产。

【例5-3】甲企业在中关村购买了一栋写字楼,共12层。其中5层经营出租给乙公司,6层经营出租给丙公司,底层经营出租给某家大型超市。甲企业同时为整栋楼提供保安、清洁、维修等日常辅助服务。

本例中,甲企业将写字楼出租,同时提供的辅助服务不重大。对于甲企业而言,这栋写字楼属于甲企业的投资性房地产。

【例5-4】甲企业在当地房地产交易中心通竞拍取得一块土地的使用权。甲企业按照合同规定对这块土地进行了开发,并在这块土地上建造了一栋商铺,拟用于整体出租。但尚未找到合适的承租人。

本例中,这栋商铺不属于投资性房地产。直到甲企业与承租人签订经营租赁合同,自租赁期开始日起,这栋商铺才能转换为投资性房地产。

(二)不属于投资性房地产的项目

下列房地产不属于投资性房地产:

1.自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产,包括自用建筑物(固定资产)和自用土地使用权(无形资产)。

【例题2】企业拥有并自行经营的旅馆饭店,其持有目的主要是通过提供客房服务赚取服务收入,该旅馆饭店不确认为投资性房地产。视为企业的经营场所,确定为自用房地产;将其拥有的旅馆饭店部分或全部出租,且出租的部分能够单独计量和出售的,出租的部分可以确认为投资性房地产。

【例题3】出租柜台不属于投资性房地产。

2.作为存货的房地产,通常指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。

某项房地产,部分用于赚取租金或资本增值,部分自用(即用于生产商品、提供劳务或经营管理),能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。该项房地产自用的部分,以及不能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为固定资产或无形资产。

【例题4】炒楼花是违法的行为,不属于投资性房地产。

【例题5】企业出租给本企业职工居住的宿舍,即使按照市场价格收取租金,也不属于投资性房地产。这部分房产间接为企业自身的生产经营服务,具有自用房地产的性质。

【例题6】(2007年考题)下列各项中,属于投资性房地产的有( )。

A.企业拥有并自行经营的饭店

B.企业以经营租赁方式租出的写字楼

C.房地产开发企业正在开发的商品房

D.企业持有拟增值后转让的土地使用权

【答案】BD

【解析】A选项,企业拥有并自行经营的饭店,属于企业经营场所,即属于固定资产;C选项,房地产开发企业正在开发的商品房,属于企业存货。

二、投资性房地产的确认和初始计量

(一)投资性房地产的确认

将某个项目确认为投资性房地产,首先应当符合投资性房地产的概念,其次要同时满足投资性房地产的两个确认条件:

1.与该投资性房地产相关的经济利益很可能流入企业;

2.该投资性房地产的成本能够可靠地计量。

(二)投资性房地产的初始计量

投资性房地产应当按照成本进行初始计量。

以下以外购、自行建造的投资性房地产的初始计量予以说明。

1.外购的投资性房地产

对于企业外购的房地产,只有在购入房地产的同时开始对外出租(自租赁期开始日起,下同)或用于资本增值,才能称之为外购的投资性房地产。外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出。

企业购入房地产,自用一段时间之后再改为出租或用于资本增值的,应当先将外购的房地产确认为固定资产或无形资产,自租赁期开始日或用于资本增值之日起,再从固定资产或无形资产转换为投资性房地产。

2.自行建造的投资性房地产

企业自行建造(或开发,下同)的房地产,只有在自行建造或开发活动完成(即达到预定可使用状态)的同时开始对外出租或用于资本增值,才能将自行建造的房地产确认为投资性房地产。自行建造投资性房地产的成本,由建造该项房地产达到预定可使用状态前发生的必要支出构成。

企业自行建造房地产达到预定可使用状态后一段时间才对外出租或用于资本增值的,应当先将自行建造的房地产确认为固定资产、无形资产或存货,自租赁期开始日或用于资本增值之日起,从固定资产、无形资产或存货转换为投资性房地产。