四、按权益法调整对子公司的长期股权投资匪掌握重点

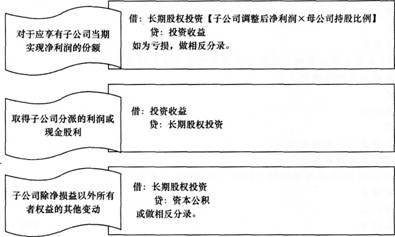

【提示】按权益法进行调整,确认应享有子公司当期实现净利润的份额时,如果购买日被合并方可辨认资产等公允价值与账面价值不等(非同一控制),或存在未实现内部销售损益时,需要先对被投资方实现的账面净损益进行调整,一般情况下,其简便思路分别是:

(1)非同一控制下,购买日被合并方可辨认资产等公允价值与账面价值不等的,只需找出相关调整分录(见“二、对子公司的个别财务报表进行调整”)中的损益类项目,损益类项目在分录借方的,则调减净利润,在分录贷方的,则调增净利润。

(2)对于内部交易产生的未实现内部销售损益,则找出相关抵销分录(见“三、对母子公司内部交易进行抵销”)中的损益类项目,损益类项目在借方的,则调减净利润,在分录贷方的,则调增净利润。但对于编制抵销分录确认递延所得税影响所产生的所得税费用,按教材例题的思路,不予以考虑。

【例题8·计算题】2011年1月1日,A公司以9500万元购入B公司股票4000万股,每股面值1元,占B公司实际发行在外股数的80%。

2011年1月1日,B公司股东权益账面总额为9200万元,其中股本为5000万元,资本公积为4200万元,无盈余公积和未分配利润,可辨认净资产公允价值总额为10000万元。当日,B公司除一项管理用固定资产公允价值与账面价值不相等外,其他资产、负债的公允价值与账面价值均相等,该项固定资产的账面价值为700万元,公允价值为1500万元,尚可使用寿命为10年,采用直线法计提折旧。

2011年B公司实现净利润3080万元,提取盈余公积308万元,B公司增加资本公积(其他资本公积)1000万元。

2012年6月1日,B公司出售一批产品给A公司,售价(不合增值税)为500万元,增值税为85万元,产品成本为400万元,A公司购入后作为存货,至2012年末没有对外出售。

2012年8月,B公司分配现金股利1000万元。B公司2012年度发生亏损320万元。

假定A、B公司在合并前无关联方关系,A、B之间的合并属于应税合并。除上述事项外,双方没有发生任何其他内部交易。A公司、B公司所得税税率均为25%,盈余公积提取比例为1%。

要求:

(1)编制A公司个别报表中长期股权投资的相关会计分录;

(2)编制2011年末合并财务报表的相关调整分录;

(3)编制2012年末合并财务报表的相关调整分录及内部交易存货的相关抵销分录。

【答案】

(1)编制A公司长期股权投资的相关会计分录:

①2011年1月1日投资时

借:长期股权投资9500

贷:银行存款9500

长期股权投资的初始投资成本9500万元,大于投资时应享有的被投资单位可辨认净资产公允价值份额8000(10000×80%)万元的差额1500万元,在合并财务报表中体现为商誉,在个别报表中不体现。

②2012年获得现金股利时

借:应收股利800(1000×80%)

贷:投资收益800

借:银行存款800

贷:应收股利800

(2)编制2011年末合并报表时,在合并工作底稿中应编制的调整分录:

①对子公司个别报表进行调整

借:固定资产800

贷:资本公积800

借:管理费用80

贷:固定资产——累计折旧80

②按权益法调整长期股权投资

经调整后的B公司2011年度净利润=3080-80=3000(万元)。

借:长期股权投资2400(3000×80%)

贷:投资收益2400

借:长期股权投资800(1000×80%)

贷:资本公积800

调整后长期股权投资的账面价值=9500+2400+800=12700(万元)。

(3)编制2012年末合并财务报表相关调整分录及内部交易存货的相关抵销分录:

①对子公司个别报表进行调整

借:固定资产800

贷:资本公积800

借:未分配利润——年初80

贷:固定资产——累计折旧80

借:管理费用80

贷:固定资产——累计折旧80

②编制母子公司内部交易抵销分录

借:营业收入500

贷:营业成本400

存货100

借:递延所得税资产

贷:所得税费用25

③按权益法调整.长期股权投资

对2011年的调整:

借:长期股权投资2400

贷:未分配利润——年初2400

借:长期股权投资800

贷:资本公积800

对2012年分派现金股利的调整:

借:投资收益800

贷:长期股权投资800

经调整后的B公司2012年度净利润=-320-80-500+400=-500(万元)。

借:投资收益400(500×80%)

贷:长期股权投资400

调整后长期股权投资的账面价值=9500+2400+800-800-400=11500(万元)a

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总