重点、难点讲解及典型例题

一、财务报告概述

(一)财务报表的构成

(二)合并财务报表的概念

合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

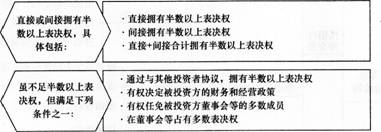

(三)合并财务报表合并范围的确定掌握重点【★2013年多选题】【★2012年综合题】

总原则:凡是母公司能够实际控制的子公司,均应纳入合并范围。

因此,合并范围的确定,实际上就是判断投资企业能否控制被投资单位的依据。

控制的具体情形:

【提示1】确定合并范围时,不需要考虑子公司规模大小、向母公司转移资金能力是否受到严格限制、业务性质与母公司或其他子公司是否有显著差别。

【提示2】在确定能否控制被投资单位时,应当考虑本企业或其他企业持有被投资方的当期可转换的可转换公司债券、当期可执行的认股权证等因素。因为本企业持有的此类潜在表决权,一旦行使,可能使本企业的持股比例上升,由“不能控制被投资单位”变为“能控制被投资单位”,而其他企业持有的此类潜在表决权,一旦行使,可能使本企业的持股比例下降,由“能控制被投资单位”变为“不能控制被投资单位”。

【提示3】不纳入合并范围的常见情形有:(1)已宣告被清理整顿的原子公司;(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位,如联营企业。

【例题1·单选题】关于合并财务报表合并范围的确定,下列说法不正确的是( )。

A.所有子公司(除宣告破产、清理整顿的以外)均应纳入合并范围

B.受所在国外汇管制及其他管制,资金调度受到限制的境外子公司,也应认定为子公司

C.已宣告被清理整顿或破产的原子公司,不再纳入合并范围

D.在确定能否控制被投资单位时,不应考虑潜在表决权

【答案】D

【解析】在确定能否控制被投资单位时,应考虑潜在表决权因素。

(四)合并财务报表的前期准备工作

1.统一母、子公司的会计政策、会计期间

2.按权益法调整对子公司的长期股权投资

3.对子公司外币财务报表进行折算

(五)合并财务报表的编制程序

1.编制合并工作底稿

2.编制调整分录和抵销分录

3.计算合并财务报表各项目的合并金额

4.填列合并财务报表

二、对子公司的个别财务报表进行调整

非同一控制下,如果购买日备查登记的子公司可辨认资产(常见的为固定资产、无形资产和存货等)、负债等的公允价值与账面价值存在差额,则应对其进行调整。一般分录如下:

第一年: |

以后年度: |

|

借:固定资产/存货等(公允价值一账面价值) |

借:固定资产/存货等 |

【提示】母子公司会计政策、会计期间不一致的,则需要考虑重要性要求,先对子公司的个别财务报表进行调整。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总