基础练习题

一、单项选择题

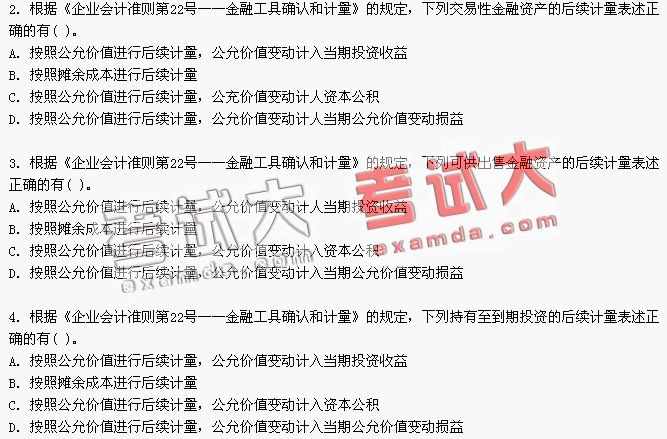

1.根据《企业会计准则第22号——金融工具确认和计量》的规定,下列金融资产的初始计量表述不正确的有()。

A.以公允价值计量且其变动计入当期损益的金融资产,初始计量为公允价值,交易费用计入当期损益

B.持有至到期投资,初始计量为公允价值,交易费用计入初始入账金额,构成成本组成部分

C.贷款和应收款项,初始计量为公允价值,交易费用计人初始入账金额,构成成本组成部分

D.可供出售金融资产,初始计量为公允价值,交易费用计入当期损益

5.企业取得交易性金融资产时,发生的交易费用,应借记会计科目是()。

A.交易性金融资产B.投资收益C.财务费用D.管理费用

6.企业取得金融资产时,支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利,应记入的会计科目是()。

A.应收利息或应收股利B.交易性金融资产

C.持有至到期投资D.可供出售金融资产

7.2007年1月6日AS企业以赚取差价为目的从二级市场购入的一批债券作为交易性金融资产,面值总额为500万元,利率为3%,3年期,每年付息一次,该债券为2006年1月1日发行。取得时公允价值为525万元,含已到付息期但尚未领取的2006年的利息,另支付易费用10万元,全部价款以银行存款支付。则交易性金融资产的入账价值为()万元。

A.525B.500C.510 D.535

8.2007年3月6日AS企业以赚取差价为目的从二级市场购入的一批甲公司发行的股票600万股,作为交易性金融资产,取得时公允价值为每股为4.2元,含已宣告但尚未发放的现金股利为0-2元,另支付交易费用8万元,全部价款以银行存款支付。则取得交易性金融资产的入账价值为()。

A.2520B.2528C.2408 D-2400

9.2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万兀。

A.1200B.1210C.1500 D.1600

10.甲公司于2007年1月1日购入乙公司当日发行的债券作为持有至到期投资,公允价值为60480万元的公司债券,期限为3年、票面年利率为3%,面值为60000万元,发行费用为60万元,半年实际利率为1.34%,每半年末付息。采用实际利率法摊销,则2007年7月1日持有至到期投资摊余成本为()万元。

A.88.76B.60451.24C.180 D-811·24

11.甲公司2007年1月1日购入A公司发行的3年期公司债券。公允价值为52802·l万元,债券面值50000万元,每半年付息一次,到期还本,票面利率6%,实际利率4%。采用实际利率法摊销,则甲公司2007年12月31日‘‘持有至到期投资一利息调整”科目的余额为()万元。

A.896.8B.1905.3C.1056.04 D.1047·16

12.某企业4月30日收到应收票据一张,期限6个月,面值100万元,5月30日将该票据贴现实际收到价款90万元,则计入财务费用的金额是()万元。

A.100B.10C.80 D·90

13.下列应收、暂付款项中,不通过“其他应收款”科目核算的是()。

A.应收保险公司的赔款B.存出保证金

C.应向职工收取的各种垫付款项D.应向购货方收取的代垫运杂费

14.AS企业应收款项减值损失的计量,对于单项金额重大的应收款项单独进行减值测试。2007年末只有一项长期应收款为500万元,有客观证据表明其发生了减值,未来现金流量现值为400万元,则本期应计提坏账准备的金额为()万元。

A.100B.0C.500 D.400

15.某企业对于单项金额非重大的应收款项与经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组合,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,采用账龄分析法计提坏账准备。期初坏账准备余额15万元,本期需要按照2%计提坏帐准

备的应收款项为150万元,本期需要按照4%计提坏账准备的应收款项为225万元,本期发生坏账损失3万元,则本期应计提坏账准备的金额为()万元。

A.一6B.0C.15 D.12

16.某企业为一般纳税企业,增值税率为17%,产品价目表标明:产品的不含税销售价格每件3000元,购买20件以上,可获得5%的商业折扣,购买40件以上,可获得10%的商业折扣。某客户购买该产品35件,规定付款条件2/10,1/20,n/30,购货单位于9天内付款,该销售企业销售实现时,则“应收账款”科目中登记的货款金额是()元。

A.1 1670。7.5B.99750C.9 7755lJ.105000

17.As公司2006年成立并开始采用余额百分比法计提坏账准备,计提比率为2%。2006年末应收款项余额750万元;2007年2月确认坏账损失15万元,2007年11月收回已作为坏账损失处理的应收款项3万元,2007年末应收款项余额600万元,该企业2007年末提取坏账准备的金额是()万元。

A.9B.15C.12 D.3

18.A公司对于单项金额非重大的应收款项与经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组合,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损 失,采用账龄分析法计提坏账准备。2006年末应收账款余额750万元,其中个月内未到期应收账款

300万元,计提准备比例1%,1个月以上逾期应收账款450万元,计提准备比例5%;2007年6月确认坏账损失4.5万元,2007年11月收回已作为坏账损失处理的应收账款3万元,2007年末应收账款余额600万元,其中1个月内未到期应收账款300万元、1个月以上逾期应收账款也为300万元,计提准备比例同上年。则该公司2007年末资产负债表中“应收账款”项目填列金额是()万元。

A.574.5B.276C.582D.591

19.京九企业采用应收款项余额百分比法计提坏账准备,2007年年末“应收账款”总账余额为700万元(借方余额);其明细账余额分别为A公司800万元(借方余额)、B公司200万元(借方余额)、C公司300万元(贷方余额)。计提比例0.5%;“坏账准备”科目年末调整前为借方余额1万元。年末资产负债表中“应收账款”项目金额()万元。

A.696.50、B.996.50C.695.50D.995

20.某企业2007年9月1日收到应收票据一张,期限6个月,面值1000万元,2007年11月1日因企业急需资金,企业采用不附追索权方式转移金融资产,将持未到期的应收票据向银行贴现,实际收到的金额为950万元,贴现息为20万元。满足金融资产转移准则规定的金融资产终止确认条件的情况下,应贷记的会计科目是()。

A.应收票据B.短期借款C.财务费用D.银行存款

考试大资料:07会计专业技术资格考试中级会计实务基础六

责编:pengjinling

相关阅读

-

考试大资料:07年中级会计实务基础十

-

考试大资料:07年中级会计实务基础九

-

考试大资料:07年中级会计实务基础八

-

考试大资料:07年中级会计实务基础七

-

考试大资料:07中级会计实务模拟题六答案

-

考试大资料:07年中级会计实务模拟题六

-

考试大资料:07中级会计实务模拟题五答案

-

考试大资料:07年中级会计实务模拟题五

-

考试大资料:07中级会计实务模拟题四答案

-

考试大资料:07年中级会计实务模拟题四

-

考试大资料:07中级会计实务模拟题三答案

-

考试大资料:07年中级会计实务模拟题三

最近直播往期直播

-

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

储成兵8月24日19:30

193人已预约

立即预约 -

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题