(一)非贴现现金流量指标

非贴现现金流量指标是指不考虑货币时间价值的指标。

指标 |

含义 |

公式 |

决策规则 |

缺点 | |

|

投资回收期(PP)

|

指回收初始

|

(1)如果每年的NCF相等: |

|

没 |

(1)没有考虑回收期满后的现金流量状况

|

|

平均报酬率

|

投资项目寿

|

ARR=平均现金流量/初始投资额×100%

|

(1)只有高于必要平均报酬率的方案才能入选 |

时

|

|

【例19.单选题】某企业欲购进一台设备,需要支付300万元,该设备使用寿命为4年,无残值,采用直线法计提折旧,预计每年可产生营业净现金流量140万元,若所得税率为25%,则投资回收期为( )年。

A.2.1

B.2.3

C.2.4

D.3.2

【答案】A

【解析】本题考查投资回收期的计算。投资回收期=原始投资额/每年的NCF=300/140=2.1(年)。

【例20.单选题】如果某一项目的项目期为4年,项目总投资额为600万元,每年现金净流量分别为200万元、330万元、240万元、220万元,则该项目不考虑资金时间价值时的平均报酬率为( )。

A.16.5%

B.22.5%

C.33%

D.41.25%

【答案】D

【解析】本题考查平均报酬率的计算。平均报酬率=平均现金流量/初始投资额×100%=[(200+330+240+220)÷4]/600×100%=41.25%。

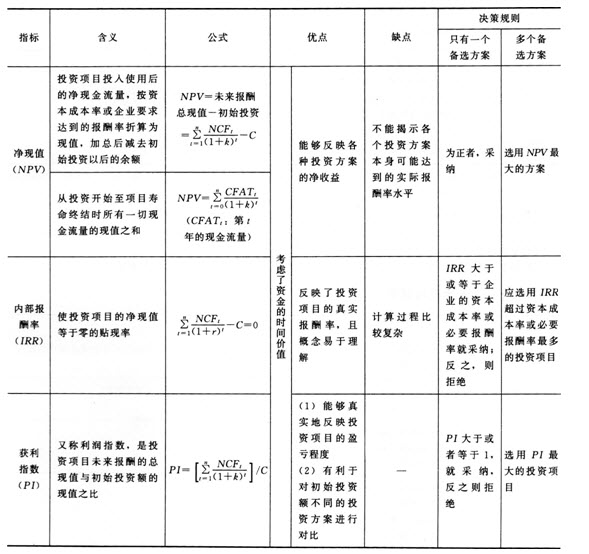

(二)贴现现金流量指标

贴现现金流量指标是指考虑了资金的时间价值,并将未来各年的现金流量统一折算为现值再进行分析评价的指标。这类指标计算精确、全面,并且考虑了投资项目整个寿命期内的报酬情况,但计算方法比较复杂。

【例21·单选题】使用内部报酬率法进行固定资产投资决策时,选择可行方案的标准是内部报酬率要( )。

A.高于资本成本率

B.低于资本成本率

C.高于标准离差率

D.低于标准离差率

【答案】A

【解析】本题考查内部报酬率的决策规则。在只有一个备选方案的采纳与否决策中,如果计算出的内部报酬率大于或等于企业的资本成本率或必要报酬率就采纳;反之,则拒绝。

(三)项目投资决策评价指标的运用

在进行投资决策时,主要使用的是贴现指标。在互斥选择决策中,使用三个贴现指标时,当选择结论不一致时,在无资本限量的情况下,以净现值为选择标准。

【例22·单选题】公司在对互斥的投资方案选择决策中。当使用不同的决策指标所选的方案不一致时,在无资本限量的情况下,应以( )指标为选择依据。

- 投资回收期

- 获利指数

- 内部报酬率

- 净现值

【答案】D

【解析】本题考查财务可行性评价指标的运用。在互斥选择决策中,当选择结论不一致时,在无资本限量的情况下,以净现值为选择标准。