财务管理的杠杆效应表现为:由于特定费用(如固定成本或固定财务费用)的存在而导致的当某一财务变量以较小的幅度变动时,另一相关财务变量以较大幅度变动。

杠杆系数越大,说明因素变动以后目标值变动的幅度越大,杠杆作用强度相应越高。

(一)营业杠杆、财务杠杆和总杠杆

|

|

概念 |

意义 |

|

营业杠杆 |

又称经营杠杆或营运杠杆,是指企业生产经营中,由于固定成本存在,当销售额(营业额)增减时,息税前利润会有更大幅度的增减 |

|

|

财务杠杆 |

也称融资杠杆,是指由于固定财务费用的存在,使权益资本净利率(或每股利润)的变动率大于息税前利润率(或息税前盈余)变动率的现象 |

|

|

总杠杆 |

也称联合杠杆,是指营业杠杆和财务杠杆的联合作用 |

普通股每股税后利润变动率相当于销售额(营业额)变动率的倍数 |

【例10·单选题】财务杠杆是由于( )的存在而产生的效应。

A.折旧

B.固定经营费用

C.付现成本

D.固定财务费用

【答案】D

【解析】本题考查财务杠杆的概念。财务杠杆也称融资杠杆,是指由于固定财务费用的存在,使权益资本净利率(或每股利润)的变动率大于息税前利润率变动率的现象。

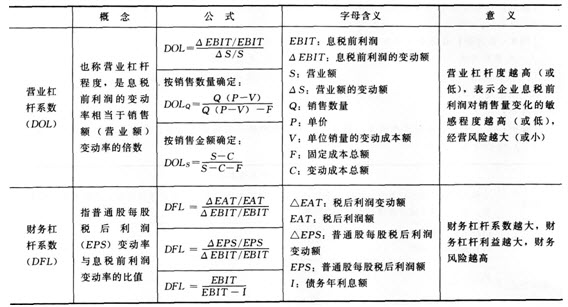

(二)营业杠杆系数、财务杠杆系数和总杠杆系数

续表

|

|

概念 |

公式 |

字母含义 |

意义 |

|

总杠杆系数(DTL) |

营业杠杆系数和财务杠杆系数的乘积 |

DTL=DOL× DFL

|

|

|

【例11·单选题】营业杠杆系数是指( )的变动率与销售额(营业额)变动率的比值。

A.经营费用

B.变动成本

C.财务费用

D.息税前利润

【答案】D

【解析】本题考查营业杠杆系数的概念。营业杠杆系数是指息税前利润的变动率与销售额(营业额)变动率的比值。

【例12·单选题】企业的财务杠杆系数越大,表明企业的( )。

A.营业风险越高

B.流动资产比率越高

C.财务风险越高

D.营业杠杆利益越大

【答案】 C

【解析】本题考查财务杠杆的意义。财务杠杆系数越大,财务杠杆利益越大,财务风险越高。

【例13·单选题】桌公司的营业杠杆系数和财务杠杆系数为1.2,则该公司总杠杆系数为( )。

A.1.00

B.1.20

C.1.44

D.2.40

【答案】 C

【解析】本题考查总杠杆系数的计算。总杠杆系数一营业杠杆系数×财务杠杆系数=1.2×1.2=1.44。