(二)原材料

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

原材料的日常收发及结存,可以采用实际成本核算,也可以采用计划成本核算。

1.采用实际成本核算

(1)设置的科目:“原材料”“在途物资”等。

(2)购人原材料的会计处理。

由于支付方式不同,原材料入库的时间与付款的时间可能一致,也可能不一致,在会计处理上也有所不同。

①发票账单与材料同时到达。此种情况应借记“原材料”和“应交税费——应交增值税(进项税额)”,贷记“银行存款”或其他相关科目。

②发票账单已到、材料未到。材料未到时,应借记“在途物资”和“应交税费——应交增值税(进项税额)”,贷记“银行存款”或其他相关科目;待材料入库后,再根据收料单,借记“原材料”,贷记“在途物资”。

③材料已到、发票账单未到。发票账单未到时,若能确定其实际成本,则借记“原材料”和“应交税费——应交增值税(进项税额)”,贷记应付账款;但如果不能确定其实际成本,期末应按照暂估价值先入账,借记“原材料”,贷记“应付账款——暂估应付账款”,但在下月初做相反的会计分录予以冲回,等收到发票账单后按实际金额入账。

④采用预付货款的方式采购材料。采用预付货款方式时,应借记“预付账款”,贷记“银行存款”;待材料入库后,借记“原材料”和“应交税费——应交增值税(进项税额)”,贷记“预付账款”,如果预付货款不足,应借记“预付账款”,贷记“银行存款”。

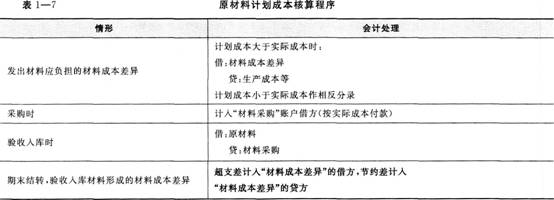

2.采用计划成本核算

(1)设置的科目:“材料采购”“原材料”“材料成本差异”(注意同实际成本法的区别)。

(2)基本核算程序:本质上还是实际成本。核算中将实际成本分为计划成本和差异两部分(见表1—7)。

【提示】平时发出材料时,一律用计划成本。期末,计算材料成本差异率,结转发出材料应负担的差异额。差异率=差异额/计划成本

发出材料应负担的差异额=发出材料的计划成本×差异率

原材料实际成本=“原材料”科目借方余额+“材料成本差异”科目借方余额一“材料成本差异”科目贷方余额

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!