(五)委托加工物资

1.委托加工物资的内容和成本

委托加工物资是指企业委托外单位加工的各种材料、商品等物资。

企业委托外单位加工物资的成本包括:

(1)加工中实际耗用物资的成本;

(2)支付的加工费用及应负担的运杂费等;

(3)支付的税金,包括委托加工物资所应负担的消费税(指属于消费税应税范围的加工物资)等。需要交纳消费税的委托加工物资,加工物资收回后直接用于销售的,由受托方代收代缴的消费税应计入加工物资成本;如果收回的加工物资用于继续加工的,由受托方代收代缴的消费税应先记入“应交税费——应交消费税”科目的借方,按规定用以抵扣加工的消费品销售后所负担的消费税。

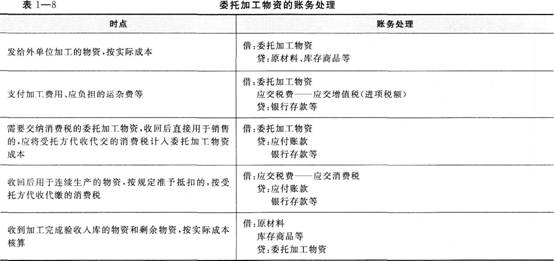

2.委托加工物资的账务处理(见表1—8)。

【提示】如果以计划成本核算,在发出委托加工物资时,同时结转发出材料应负担的材料成本差异。收回委托加工物资时,应视同材料购入结转采购形成的材料成本差异。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!