(八)存货减值

1.存货跌价准备的计提和转回

资产负债表日,存货应当按照成本与可变现净值孰低计量。其中,成本是指期末存货的实际成本。

可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。即计算公式为:

可变现净值一存货的估计售价一进一步加工成本一估计销售费用以及相关税费

【提示】如果存货是直接用于出售的,则不需要减去进一步加工成本。

2.存货跌价准备的会计处理

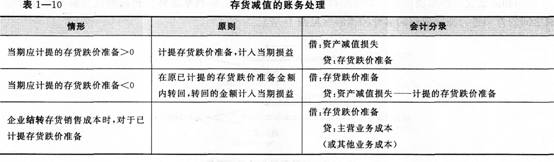

设置“存货跌价准备”科目核算,跌价损失计入“资产减值损失”科目。

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额具体账务处理(见表1—10)。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!