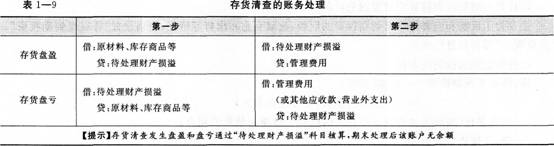

(七)存货清查

存货清查是指企业为反应在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,应当设置“待处理财产损溢”科目。账务处理时分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理(见表1—9)。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!

(七)存货清查

存货清查是指企业为反应在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,应当设置“待处理财产损溢”科目。账务处理时分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理(见表1—9)。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!

责编:chenying

庄欣1月7日19:30

1689人已预约

立即预约MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播