四、经营者集中反垄断审查制度

(一)经营者集中的情形

(1)合并。

(2)通过取得股权或者资产的方式取得对其他经营者的控制权。

【链接】根据《关于外国投资者并购境内企业的规定》的规定,涉及境内境外并购中特定情形下,投资者需要就所涉情形向商务部和国家工商行政管理总局报告或报送并购方案。

(3)通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。

(二)经营者集中的申报

1.经营者集中的申报标准(见表11.6)

表11.6经营者集中的申报标准(★★)

|

上一会计年度营业额 |

参与集中的经营者 | ||

|

全部合计 |

至少两个以上 | ||

|

标准(1) |

全球范围 |

100亿元人民币 |

|

|

中国境内 |

20亿元民币 |

4亿元人民币 | |

|

标准(2) |

4亿元人民币 | ||

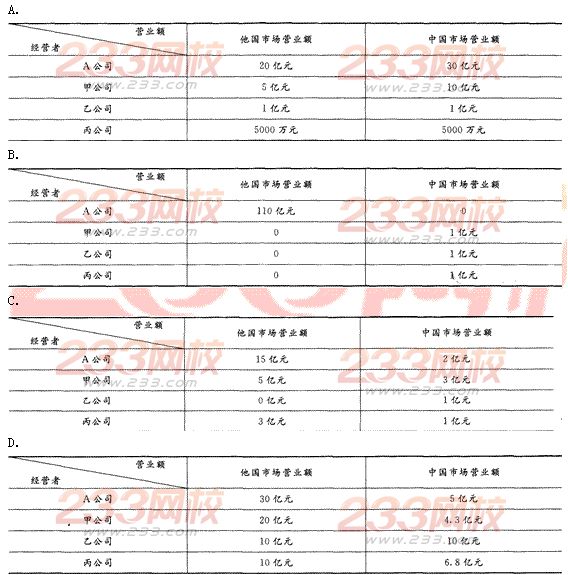

【例题6·多选题】美国的A公司是从事工业设备销售的大型跨国企业,2011年准备在我国境内全资收购同类型企业甲公司、乙公司和丙公司,根据《反垄断法》的规定,下列2010年各企业的营业额(人民币)指标中,需要在收购前向国务院商务主管部门申报的有( )。

【答案】AD

【解析】本题考核经营者集中的申报标准。根据规定,需要申报的情形包括:(1)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;(2)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。本题中,选项8虽然满足全球营业额的标准,但是不满足境内至少两个经营者营业额4亿元的标准,因此不用申报;选项C既不满足全球合计营业额100亿元的标准,也不满足中国境内营业额合计20亿元的标准,因此不用申报。