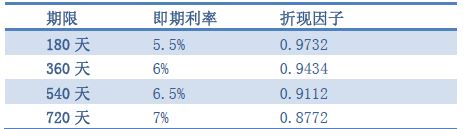

51. 某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为二年, 每半年互换一次,假设名义本金为 1 亿美元,Libor 当前期限结构如下表

计算该互换的固定利率约为( )。 (参考公式: Rfix=(1-Zn)/(Z1+Z2+Z3+……+Zn)*m)

A、6.63%

B、2.89%

C、3.32%

D、5.78%

52. 作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。

A、增加其久期

B、减少其久期

C、互换不影响久期

D、不确定

53. 120 天后新的利率期限结构如下表:

对于浮动利率支付方,互换的价值变化是( )。

A、合约价值减少

B、合约价值增加

C、不确定

D、合约价值不变

54. 根据 DW 指标数值做出的合理判断是( )。

A、回归模型存在多重共线性

B、回归模型存在异方差问题

C、回归模型存在一阶负自相关问题

D、回归模型存在一阶正自相关问题

55. 2 月底,电缆厂拟于 4 月初与某冶炼厂签订铜的基差交易合同。签约后电缆厂将获得 3 月 10 日-3 月 31 日间的点加权。据此回答以下五题。

电缆厂之所以愿意与冶炼厂签订点价交易合同,原因是( )。

A、预期基差走强

B、预期基差走弱

C、预期期货价格走强

D、预期期货价格走弱

56. 点价交易合同签订前后,该电缆厂分别是( )的角色。

A、基差多头,基差多头

B、基差多头,基差空头

C、基差空头,基差多头

D、基差空头,基差空头

57. 点价交易中,该电缆厂可能遇到的风险是( )。

A、市场流动风险

B、交易对手风险

C、财务风险

D、政策风险

58. 在现货市场供求稳定的情况下,该电缆厂签订点价交易的合理时机是( )。

A、期货价格上涨至高位

B、期货价格下跌至低位

C、基差由强走弱时

D、基差由弱走强时

59. 点价交易合同签订后,该电缆厂判断期货价格进入下行通道,则合理的操作是 ( )。

A、卖出套期保值

B、买入套期保值

C、等待点价时机

D、尽快进行点价

60. 根据情景,回答以下五题。

7 月初,某期货风险管理公司先向某矿业公司采购 1 万吨铁矿石,现货湿基价格 665 元/湿吨(含 6%水份)。与此同时,在铁矿石期货 9 月合约上做卖期保值,期货价 格为 716 元/干吨。此时基差是( )元/干吨。(铁矿石期货交割品采用干基计价, 干基价格折算公式=湿基价格/(1-水分比例))

A、-51

B、-42

C、-25

D、-9