当大盘指数预期下跌,收益率最大的是( )。

A、行权价为 3000 的看跌期权

B、行权价为 3100 的看跌期权

C、行权价为 3200 的看跌期权

D、行权价为 3300 的看跌期权

72. 若大盘指数短期上涨,则投资者可选择的合理方案是( )。

A、卖出行权价为 3100 的看跌期权

B、买入行权价为 3200 的看跌期权

C、卖出行权价为 3300 的看跌期权

D、买入行权价为 3300 的看跌期权

73. 某款发行的理财产品基本信息如下表所示。

根据以上信息,回答下列三题。

这款产品可以分解为零息债券与( )。

A、平值看涨期权多头与虚值看跌期权空头

B、平值看跌期权多头与虚值看跌期权空头

C、虚值看跌期权多头

D、虚值看跌期权空头

74. 假设产品发行时指数的点位是 2500,则产品中所含期权的行权价是( )。

A、2500

B、2000

C、2500 和 3000

D、2000 和 2500

75. 假设产品发行时沪深 300 指数点位是 2500 点,产品中的期权的 Delta 的绝对值 等于 0.28,则当指数下跌 1 个指数点时,期权头寸的价值将( )万元。

A、增加 1.12

B、减少 1.12

C、增加 28

D、减少 28

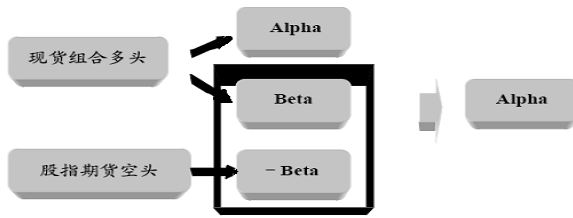

76.

根据阿尔法策略示意图,回答以下三题。

运用阿尔法策略时,往往考虑的因素是( )。

A、系统性风险

B、运用股指期货等金融衍生工具的卖空和杠杠特征

C、非系统性风险

D、预期股票组合能跑赢大盘

77. 基于大连商品交易所日收盘价数据,对 Y1109 价格 Y(单位:元)和 A1109 价格 X(单位:元)建立一元线性回归方程: Y=﹣4963.13+3.263X。回归结果显示:R2=0.922,

DW=0.384;对于显著性水平α =0.05, X的 T检验的 P 值为 0.000, F检验的 P值为 0.000。 据此回答以下三题。

对该回归方程的合理解释是( )。

A、Y 和 X 之间存在显著的线性关系

B、Y 和 X 之间不存在显著的线性关系

C、X 上涨 1 元,Y 将上涨 3.263 元

D、X 上涨 1 元,Y 将平均上涨 3.263 元

78. 基于预期利率期限结构曲线将会( ),债券投资经理决定调整组合配置,方 案为“卖出组合Ⅰ、买入组合Ⅱ”。

A、平行上移

B、平行下移

C、蝶式变化

D、变得平坦

79. 美元远期利率协议的报价为 LIBOR(3×6)4.50%/4.75%。为了对冲利率风险,某企业 买入名义本金为 2 亿美元的该远期利率协议。据此回答以下两题。

该美元远期利率协议的正确描述是( )。

A、3 个月后起 6 个月期利率协议的成交价格为 4.50%

B、3 个月后起 3 个月期利率协议的成交价格为 4.75%

C、3 个月后起 3 个月期利率协议的成交价格为 4.50%

D、3 个月后起 6 个月期利率协议的成交价格为 4.75%

80. 利用该回归方程对 Y 进行点预测和区间预测。设 X 取值为 4330 时,Y 的对应值为 Y0,针对置信度为 95%,预测区间为(8142.45,10188.87)。合理的解释是( )。

A、对 Y0点预测的结果表明,Y 的平均取值为 9165.66

B、对 Y0点预测的结果表明,Y 的平均取值为 14128.79

C、Y0落入预测区间(8142.45,10188.87)的概率为 95%

D、Y0未落入预测区间(8142.45,10188.87)的概率为 95%