五、递延年金和永续年金的现值

(一)递延年金现值的计算

1、特点:第一期或第一期以后的若干期没有款项收付;

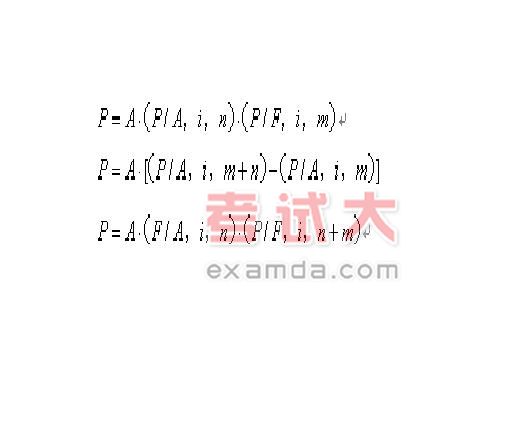

2、公式计算: m 为递延期;n 为年金发生期。

【例九】 某公司欲购一处房产,开发商提出两个付款方案:

甲方案:从现在起,每年年初付款20万元,连续支付5年;

乙方案:从第4年起,每年年初付款25万元,连续支付5年。

若借款年利率为10%,公司应选择那个方案?

【答案】

![]()

![]()

![]() 甲方案:P = 20×[(P/A,10%,5-1)+1 ]

甲方案:P = 20×[(P/A,10%,5-1)+1 ]

= 20×(3.1699+1)= 20×4.1699

= 83.40(万元)![]()

乙方案:P = 25×(P/A,10%,5)×(P/F,10%,2)

= 25×3.7908×0.8264

= 78.32(万元)

或:P = 25×(P/A,10%,7)-25×(P/A,10%,2)

= 25×(4.8684-1.7355)

= 78.32(万元)

或:P =25×(F/A,10%,5)×(P/F,10%,7)

= 25×6.1051×0.5132

= 78.32(元)

公司应选择乙方案。