三、年金净流量(ANCF)

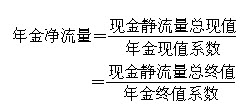

投资项目的未来现金净流量与原始投资额的差额,构成该项目的现金净流量总额。项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,称为年金净流量(Annual NCF)。年金净流量的计算公式为:

与净现值指标一样,年金净流量指标的结果大于零,方案可行。在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。

【例6-4】甲、乙两个投资方案,甲方案需一次性投资10000元,可用8年,残值2000元,每年取得净利润3500元;乙方案需一次性投资10000元,可用5年,无残值,第一年获利3000元,以后每年递增10%。如果资本成本率为10%,应采用哪种方案?

『正确答案』

两项目使用年限不同,净现值是不可比的,应考虑它们的年金净流量。由于:

甲方案每年NCF=3500+(10000-2000)/8=4500(元)

乙方案各年NCF:

第一年=3000+10000/5=5000(元)

第二年=3000×(1+10%)+10000/5=5300(元)

第三年=3000×(1+10%)2+10000/5=5630(元)

第四年=3000×(1+10%)3+10000/5=5993(元)

第五年=3000×(1+10%)4+10000/5=6392.30(元)

甲方案净现值=4500×5.335+2000×0.467-10000=14941.50(元)

乙方案净现值=5000×0.909+5300×0.826+5630×0.751+5993×0.683+6392.30×0.621-10000=11213.77(元)

尽管甲方案净现值大于乙方案,但它是8年内取得的。而乙方案年金净流量高于甲方案,如果按8年计算可取得15780.93元(2958×5.335)的净现值,高于甲方案。因此,乙方案优于甲方案。本例中,用终值进行计算也可得出同样的结果。

从投资报酬的角度来看,甲方案投资额10000元,扣除残值现值934元(2000×0.467),按8年年金现值系数5.335计算,每年应回收1699元(9066/5.335)。这样,每年现金流量4500元中,扣除投资回收1699元,投资报酬为2801元。按同样方法计算,乙方案年投资报酬为2958元。所以,年金净流量的本质是各年现金流量中的超额投资报酬额。

年金净流量法是净现值法的辅助方法,它适用于期限不同的投资方案决策。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>