六、回收期(PP)

回收期(Payback Period),是指投资项目的未来现金净流量与原始投资额相等时所经历的时间,即原始投资额通过未来现金流量回收所需要的时间。

用回收期指标评价方案时,回收期越短越好。

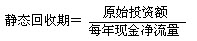

(一)静态回收期

静态回收期没有考虑货币时间价值,直接用未来现金净流量累计到原始投资数额时所经历的时间作为回收期。

1.未来每年现金净流量相等时

这种情况是一种年金形式,因此:

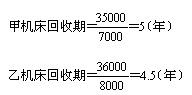

【例6-8】大威矿山机械厂准备从甲、乙两种机床中选购一种机床。甲机床购价为35000元,投入使用后,每年现金流量为7000元;乙机床购价为36000元,投入使用后,每年现金流量为8000元。要求:用回收期指标决策该厂应选购哪种机床?

『正确答案』

计算结果表明,乙机床的回收期比甲机床短,该工厂应选择乙机床。

2.未来每年现金净流量不相等时

在这种情况下,应把未来每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

【例6-9】迪力公司有一投资项目,需投资150000元,使用年限为5年,每年的现金流量不相等,资本成本率为5%,有关资料如表6-6所示。要求:计算该投资项目的回收期。

表6-6 项目现金流量表 单位:元

| 年份 |

现金净流量 |

累计净流量 |

净流量现值 |

累计现值 |

|

1 |

30000 |

30000 |

28560 |

28560 |

『正确答案』

从表6-6的累计现金净流量栏中可见,该投资项目的回收期在第3年与第4年之间。为了计算较为准确的回收期,采用以下方法计算:

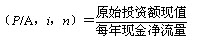

(二)报考回收期

报考回收期需要将投资引起的未来现金净流量进行贴现,以未来现金净流量的现值等于原始投资额现值时所经历的时间为回收期。

1.未来每年现金净流量相等时

在这种年金形式下,假定经历几年所取得的未来现金净流量的年金现值系数为(P/A,i,n),则:

计算出年金现值系数后,通过查年金现值系数表,利用插值法,即可推算出回收期n。

前述【例6-8】中,假定资本成本率为9%,查表得知当i=9%时,第6年年金现值系数为4.486,第7年年金现值系数为5.033。这样,由于甲机床的年金现值系数为5,乙机床的年金现值系数为4.5,相应的回收期运用插值法计算,得知甲机床n=6.94年,乙机床n=6.03年。

2.未来每年现金净流量不相等时

前述【例6-9】中,迪力公司投资项目的报考回收期为:

回收期法的优点是计算简便,易于理解。这种方法是以回收期的长短来衡量方案的优劣,投资的时间越短,所冒的风险就小些。可见,回收期法是一种较为保守的方法。

回收期法中静态回收期的不足之处是没有考虑货币的时间价值,也就不能计算出较为准确的投资经济效益。

【例6-10】A、B两个投资方案的有关资料如表6-7所示。

表6-7 项目现金流量表 单位:元

| 项目 |

年份 |

A方案 |

B方案 |

|

原始投资额 |

0 |

(1000) |

(1000) |

|

现金净流量 |

1 |

100 |

600 |

|

|

2 |

300 |

300 |

|

|

3 |

600 |

100 |

|

静态回收期 |

— |

3年 |

3年 |

『正确答案』

从表6-7中资料看,A、B两上投资方案的原始投资额相同,回收期也相同,以静态回收期来评价两个方案,似乎并无优劣之分。但如考虑货币的时间价值,用报考回收期分析则B方案显然要好得多。

静态回收期和报考回收期还有一个共同局限,就是它们计算回收期时只考虑了未来现金净流量小于和等于原投资额的部分,没有考虑超过原投资额的部分。显然,回收期长的项目,其超过原投资额的现金流量并不一定比回收期短的项目少。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>