【考点四】责任中心业绩评价

【例题51·综合题】已知某集团公司下设多个责任中心,有关资料如下:

资料1:

| 指标 |

A投资中心 |

B投资中心 |

C投资中心 |

|

|

息税前利润(万元) |

10400 |

15800 |

8450 |

|

|

营业资产平均占用额(万元) |

94500 |

145000 |

75500 |

|

|

规定的最低投资报酬率 |

10% | |||

资料2:D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元。

资料3:E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元。

资料4:D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元。

要求:

(1)根据资料1计算各个投资中心的下列指标:

①投资报酬率

②剩余收益

(2)根据资料2计算D利润中心边际贡献总额、可控边际贡献和部门边际贡献总额。

(3)根据资料3计算E利润中心负责人的可控固定成本以及不可控但应由该利润中心负担的固定成本。

(4)根据资料4计算甲成本中心的预算成本节约额和预算成本节约率。

【答案】

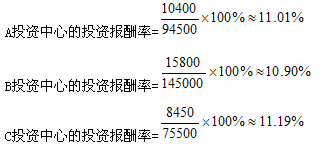

(1)①投资报酬率:

②剩余收益:

A投资中心的剩余收益=10400-94500×10%=950(万元)

B投资中心的剩余收益=15800-145000×10%=1300(万元)

C投资中心的剩余收益=8450-75500×10%=900(万元)

(2)①利润中心边际贡献总额=52000-25000=27000(元)

②利润中心可控边际贡献=27000-15000=12000(元)

③利润中心部门边际贡献总额=12000-6000=6000(元)

(3)E利润中心负责人可控固定成本=80000-60000=20000(元)

E利润中心负责人不可控但应由该利润中心负担的固定成本=60000-45000=15000(元)

(4)①甲中心预算成本节约额=预算责任成本-实际责任成本=200×6000-1170000=30000(元)

②甲中心预算成本节约率=预算成本节约额/预算成本×100%=30000/(200×6000)=2.5%。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>