【考点三】本量利分析

(一)假设前提

【例题4·多选题】本量利分析基于以下哪些假设( )。

A.总成本由固定成本和变动成本两部分组成

B.销售收入与业务量呈完全线性关系

C.产销平衡

D.产品产销结构稳定

【答案】ABCD

(二)单一产品本量利分析

【例题5·多选题】某产品单价8元,单位变动成本5元,固定成本3000元,计划产销量1000件,欲实现目标利润1000元,应( )。

A.提高单价1元

B.降低单位变动成本1元

C.减少固定成本1000元

D.提高单价0.5元,同时提高产销量100件并减少固定成本200元

【答案】ABC

(二)多产品本量利分析

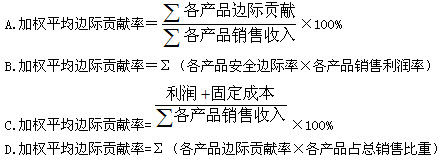

【例题6·多选题】下列关于多种产品加权平均边际贡献率的计算公式中,正确的是( )。

【答案】ACD

【解析】选项A、D是教材中的表述,所以正确;因为:边际贡献=利润+固定成本,所以,C也是正确的;边际贡献率=销售利润率÷安全边际率,所以B是错误的。

【例题7·多选题】某公司生产销售甲乙丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,下列表述正确的有( )。

A.联合保本量1750件

B.甲产品保本销售量8750件

C.乙产品保本销售量3381件

D.丙产品保本销售量2254件

【答案】CD

【解析】产品销量比=A:B:C=5:3:2

联合单价=5×50+3×70+2×90=640(元)

联合单位变动成本=5×20+3×35+2×40=285(元)

联合保本量=400000/(640-285)=1127(件)

各种产品保本销售量计算

A产品保本销售量=1127×5=5635(件)

B产品保本销售量=1127×3=3381(件)

C产品保本销售量=1127×2=2254(件)。

(三)保本分析

【例题8·单选题】若某一企业的经营处于保本状态,错误的说法是( )。

A.此时销售额正处于销售收入线与总成本线的交点

B.此时的经营杠杆系数趋近于无穷小

C.此时的销售利润率等于零

D.此时的边际贡献等于固定成本

【答案】B

【解析】本题考点:盈亏临界状态的判断。盈亏临界状态是能使企业利润为零,处于不盈不亏的状态,其判断标志是:销售收入线与总成本线相交、收入总额与成本总额相等、边际贡献等于固定成本,而且当销售额处于盈亏临界点时,经营杠杆系数趋近于无穷大。

【例题9·单选题】根据本量利分析原理,只能提高安全边际而不会降低保本点的措施是( )。

A.提高单价

B.增加产销量

C.降低单位变动成本

D.压缩固定成本

【答案】B

【解析】保本点销售量= ,安全边际量=正常销售量-盈亏临界点销售量,由此公式可以看出,应选择选项B。

【例题10·多选题】下列有关安全边际额表述正确的有( )。

A.安全边际额是正常销售额超过保本点销售额的差额

B.安全边际额表明销售额下降多少企业仍不至亏损

C.安全边际部分的销售额也就是企业的利润

D.安全边际率大于1则表明企业经营安全

【答案】AB

【解析】安全边际部分的销售额减去其自身变动成本后才是企业的利润,所以选项C错误;安全边际率不可能大于1,所以选项D错误。

【例题11·单选题】若销售利润率为30%,变动成本率为40%,则安全边际率应为( )。

A.100% B.50%

C.24% D.36%

【答案】B

【解析】因为销售利润率=安全边际率×边际贡献率,而边际贡献率=1-变动成本率,故安全边际率=销售利润率÷边际贡献率=30%/(1-40%)=50%。

(四)敏感分析

【例题12·单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为( )。

A.10 B.8

C.4 D.40

【答案】A

【解析】来年预计利润=收入-变动成本-固定成本=20×50-20×50×(1-40%)-300=100(万元)

假设价格增长10%,达到55元,单位变动成本不变还是30,由于单价变动,所以不能用原来的边际贡献率来计算。

预计利润=20×55-20×30-300=200(万元)

利润变动率=(200-100)/100=100%

单价的敏感系数=100%/10%=10。

【例题13·多选题】某企业只生产一种产品,当年的税前利润为20000元。运用本量利关系对影响税前利润的各因素进行敏感分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为l.5,固定成本的敏感系数为-0.5。下列说法中,正确的有( )。

A.上述影响税前利润的因素中,单价是最敏感的

B.当单价提高l0%时,税前利润将增长8000元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.上述影响税前利润的因素中固定成本是最不敏感的

【答案】ABCD

【解析】某变量的敏感系数的绝对值越大,表明变量对利润的影响越敏感,AD正确;由于单价敏感系数为4,因此当单价提高10%时,利润提高40%,因此税前利润增长额=20000*40%=8000,B正确;单位变动成本的上升幅度超过40%,则利润降低率=-2.5*40%=-100%,所以C正确。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>