贷:预计负债 47 880

2009~2022年,确认利息费用的账务处理比照2008年的相关账务处理。

(五)其他方式取得的固定资产

1.投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

2.非货币性资产交换、债务重组等方式取得的固定资产的成本,应当分别按照本书“第八章 非货币性资产交换”、“第十一章 债务重组”的有关规定确定。

第二节 固定资产的后续计量

一、固定资产折旧

(一)确定固定资产使用寿命应考虑的因素

(1)预计生产能力或实物产量;

(2)预计有形损耗或无形损耗;

(3)法律或者类似规定对资产使用的限制。

(二)固定资产折旧范围

除以下情况外,企业应对所有固定资产计提折旧:

(1)已提足折旧仍继续使用的固定资产;

(2)按照规定单独估计作为固定资产入账的土地。

已达到预定可使用状态的固定资产,无论是否交付使用,尚未办理竣工决算的,应当按照估计价值确认为固定资产,并计提折旧;待办理了竣工决算手续后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

(三)固定资产折旧方法

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。固定资产的折旧方法一经确定,不得随意变更。

加速折旧方法包括:双倍余额递减法、年数总和法。

1.年限平均法

年折旧额=(原价-预计净残值)÷预计使用年限

=原价×(1-预计净残值/原价)÷预计使用年限

=原价×年折旧率

2.工作量法

工作量法下每年的折旧额会随资产的工作量而不断变化。一般资产在不同年度工作量差别较大的,适于采用工作量法计提折旧,比如汽车等应按照工作量法计提折旧。

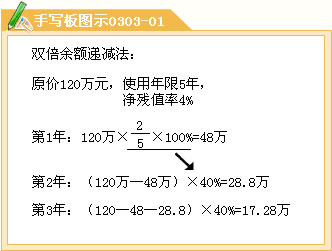

3.双倍余额递减法

例如:某项固定资产的原价为120万元,预计使用年限为5年,预计净残值率为4%。