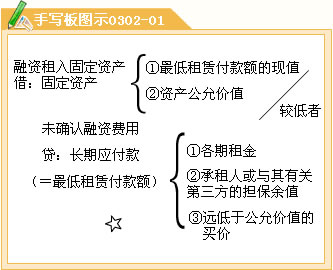

最低租赁付款额包括的内容:各期租金、承租人或与其有关的第三方担保的余值、承租人将支付的远低于租赁到期日公允价值的买价。

③计算最低租赁付款额现值时折现率的选择:租赁合同的内含利率、合同规定的利率、同期银行贷款利率。

原则上,首选租赁内含利率(出租人角度),其次选合同规定利率,再次选同期银行贷款利率。

(2)采用实际利率法分摊未确认融资费用时分摊率的确定

分摊率的选择要结合计算最低租赁付款额现值时折现率的选择。分为两类情况(依据教材四种情况总结):

①固定资产以现值入账的,则分摊未确认融资费用时实际利率的选择同计算最低租赁付款额现值时折现率的选择,两者保持一致;(教材中的前三种情况总结)

②固定资产以租赁开始日公允价值入账的,要重新计算分摊率,该分摊率应是使最低租赁付款额的现值等于租赁资产公允价值的折现率。

(3)融资租入固定资产如何计提折旧;

①折旧的基数

并非以固定资产的入账价值直接为基数来计提折旧,如果存在承租人或与其有关的第三方的担保余值,则该担保余值应予以扣除。

②折旧的期间

如果能够合理确定承租期届满时承租人将会取得租赁资产所有权,即可认为承租人拥有该项资产的全部使用寿命,应以租赁开始日租赁资产的寿命作为折旧期间。比如租赁期为20年,资产使用寿命为22年,租赁开始日即可确定承租人到期会购买该资产,则应以22年为折旧期间。

如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,则应以租赁期与租赁资产寿命两者中较短者作为折旧期间。接上例,如果租赁开始日无法合理确定承租人到期是否会购买,则应选择较短者20年为折旧期间。假设资产使用寿命为18年,则应选择18年和20年中的较短者18年为折旧期间。

【例题】2006年12月1日,甲公司与乙租赁公司签订一份矿泉水生产线融资租赁合同。租赁合同规定:租赁期开始日为2006年12月31日;租赁期为3年,每年年末支付租金2 000 000元;租赁期届满,矿泉水生产线的估计残余价值为400 000元,其中甲公司担保余值为300 000元,未担保余值为100 000元。

该矿泉水生产线于2006年12月31日运抵甲公司,当日投入使用;甲公司采用年限平均法计提折旧,于每年年末一次确认融资费用并计提折旧。假定该矿泉水生产线为全新生产线,租赁开始日的公允价值为6 000 000元;租赁内含利率为6%。2009年12月31日,甲公司将该矿泉水生产线归还给乙租赁公司。

甲公司的账务处理如下:

(1)2006年12月31日,租入固定资产

最低租赁付款额现值=2 000 000×2.6730+300 000×0.8396=5 597 880(元)

融资租入固定资产入账价值=5 597 880(元)

未确认融资费用=6 300 000—5 597 880=702 120(元)

借:固定资产——融资租入固定资产 5 597 880

未确认融资费用 702 120

贷:长期应付款 6 300 000

(2)2007年12月31日,支付租金、分摊融资费用并计提折旧

未确认融资费用的分摊结果如表3—2所示:

表3—2 未确认融资费用分摊表 单位:元

| 日 期 | 租 金 | 确认的融资费用 | 应付本金减少额 | 应付本金余额 |

| (1) | (2)=期初(4)×6% | (3)=(1)—(2) | (4)=期初(4)—(3) | |

| 2007年初 | 5 597 880 | |||

| 2007年末 | 2 000 000 | 335 872.80 | 1 664 127.20 | 3 933 752.80 |

| 2008年末 | 2 000 000 | 236 025.17 | 1 763 974.83 | 2 169 777.97 |

| 2009年末 | 2 000 000 | 130 222.03* | 1 869 777.97 | 300 000 |

| 合 计 | 6 000 000 | 702 120 | 5 297 880 |

*尾数调整

应计提折旧=(5 597 880—300 000)÷3=1 765 960(元)