借:管理费用 30

贷:银行存款 . 30

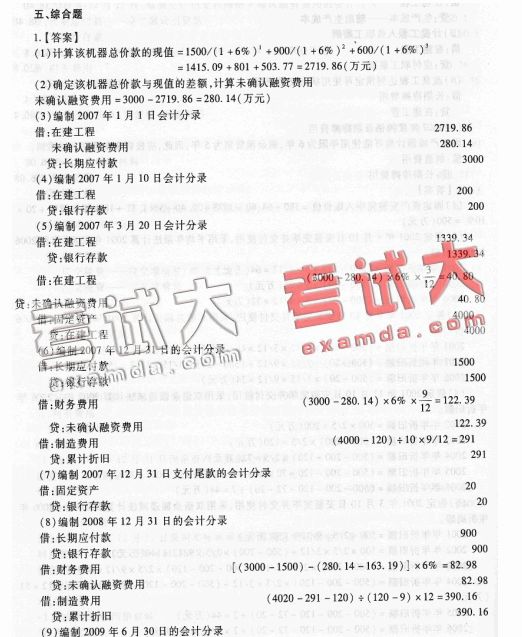

(10)编制2009年12月31 E1的会计分录

借:长期应付款 600

贷:银行存款 600

借:财务费用 280.14-163.19-82.98=33.97

贷:未确认融资费用 33.97

借:制造费用 (4020-291-120)÷(120—9)x12=390.16

贷:累计折[El 390.16

2.【答案】

(1)编制固定资产安装及安装完毕的有关会计分录。

①支付设备价款、增值税、运输费等

借:在建工程——安装工程 3900+663+125.29=4688.29

贷:银行存款4688.29

②领用原材料

借:在建工程——安装工程424.71

贷:原材料 363

应交税费——应交增值税(进项税额转出) 6I.71

③领用本公司产品

借:在建工程——安装工程 615

贷:库存商品480

应交税费——应交增值税(销项税额) 500 x 17%=85

应交税费——应交消费税 500 x 10%=50

④支付安装工人薪酬

借:在建工程——安装工程 72

贷:应付职工薪酬 72

⑤设备安装完毕达到预定可使用状态

借:固定资产4688.29+424.71+615+72=5800

贷:在建工程 5800

(2)计算2004年折旧额并编制会计分录 .

2004年折旧额=(5800-200)÷10~3/12=140(万元)

借:制造费用 140

贷:累计折[El 140

(3)计算2005年应计提的固定资产减值准备并编制会计分录

2005年折旧额=(5800—200)÷10=560(万元)

2005年应计提的固定资产减值准备=(5800-140—560)-4500=600(万元)

借:资产减值损失 600

贷:固定资产减值准备 600

(4)计算2006年折旧额

2006年折旧额=[(4500-300)/(10 x 12—3一12)]x4=160(万元)

(5)编制有关固定资产改扩建的会计分录

借:在建工程4340

累计折IEI 140+560+160=860

固定资产减值准备 600

贷:固定资产 5800

借:预付账款 1500

贷:银行存款 1500

借:在建工程 1560

贷:银行存款 60

预付账款 1500

借:在建工程 200

贷:银行存款 200

借:银行存款 100

贷:在建工程 100

借:固定资产 6000

贷:在建工程 6000

(6)计算2006年应计提的折旧额

2006年应计提的折旧额=(6000-300)x 5/15 x 5/12=791.67(万元)