四、计算分析题

1.A公司2007年有关职工薪酬业务如下:

(1)按照工资总额的标准分配工资费用,其中生产工人薪酬为50万元,总部管理人员薪酬为16万元。已通过银行支付。

(2)按照国家规定的标准计提的应向社会保险经办机构缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会保险费,其中生产工人负担8万元,总部管理人员负担2万元。以银行存款应向社会保险经办机构缴纳社会保险费10万元。

(3)按照规定计提应向住房公积金管理中心缴存的住房公积金,其中生产工人负担3万元,总部管理人员负担0.2万元。

(4)按照工资总额的2%计提应向工会部门缴纳的工会经费。

(5)将自己生产的笔记本电脑的产品用于发放给职工作为福利,每件产品成本为1.8万元,计税价格(售价)每件产品为2万元,其中生产工人为100人,总部管理人员20人。

(6)为总部部门经理级别以上职工每人提供一辆桑塔纳汽车免费使用,该公司总部共有部门经理以上职工10名,假定每辆桑塔纳汽车每月计提折旧O.2万元。

(7)该公司为6名副总裁以上高级管理人员每人租赁一套公寓免费使用,每套月租金为2万元,按月以银行存款支付。

(8)A公司管理层2007年1月1日决定停产某车间的生产任务,提出职工没有选择权的辞退计划,规定拟辞退生产工人2人、总部管理人员1人,并于2007年10月31日执行。已经通知本人,并经董事会批准,辞退补偿为生产工人每人20万元、总部管理人员每人50万元。要求:根据以上资料编制会计分录。

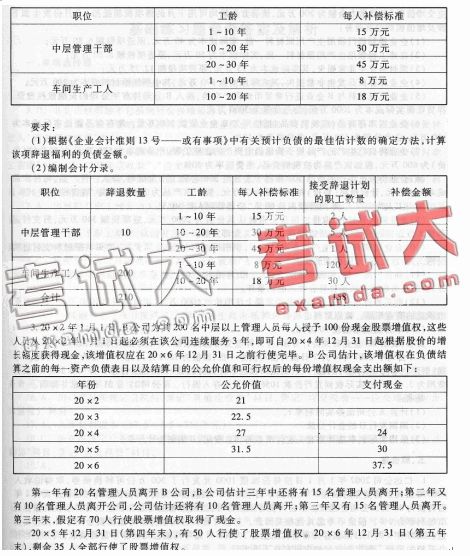

2.乙公司由于市场销售情况不佳,制定了一项辞退计划,拟从2007年1月1日起,企业将以职工自愿方式选择是否接受裁减。辞退计划的详细内容均已与职工沟通,并达成一致意见。辞退计划已于当年12月10日经董事会正式批准,并将于下一个年度内实施完毕。该辞退计划中的补偿标

准如下表所示:

要求:

(1)计算等待期内的每个资产负债表日费用和应付职工薪酬。

(2)根据计算结果编制有关会计分录。

4.As企业为增值税一般纳税企业,增值税率为17%。该公司2007年4月30日“应交税费——应交增值税”科目借方余额为200万元,该借方余额均可用下月的销项税额抵扣。5月份发生如下涉及增值税的经济业务:

(1)企业福利部门领用生产用原材料一批,实际成本为40万元,原进项税额6.80万元;

(2)在建工程领用生产用原材料一批,实际成本为50万元,原进项税额8.50万元;

(3)原材料发生非常损失,其实际成本为75万元,原进项税额12.75万元;

(4)企业库存商品发生非常损失,其实际成本为370万元,其中所耗原材料成本为200万元;

(5)企业以原材料与B企业进行非货币性资产交换,换入B公司持有甲公司的长期股权投资,存货账面实际成本为2000万元,公允价值为3000万元。

(6)企业以库存商品(应税消费品)抵偿所欠B企业货款260万元。库存商品账面实际成本为180万元,公允价值为200万元,消费税率为10%。

(7)企业将自己生产的产品用于购建固定资产的在建工程,产品成本为570万元,计税价格(售价)为600万元,假如该产品为应税消费品,消费税率为10%;

(8)企业将自己生产的产品300件用于发放给300名职工作为福利,每人一件产品,每件产品成本为1万元,计税价格(售价)每件产品为2万元,假如该产品为应税消费品,消费税率为10%。其中生产工人为200人,车间管理人员60人,总部管理人员40人。

(9)企业购入原材料,取得增值税发票确认其价值为2000万元,进项税额340万元,另支付运杂费3万元,其中可以抵扣增值税O.17万元。全部货款已经支付。

(10)企业对现有一台生产设备进行修理,领用原材料价值20万元,为购买该原材料支付进项税额3.40万元,应付修理人员薪酬1万元。

(11)销售产品一批,销售价格为5000万元(不含增值税),提货单和增值税专用发票已交购货方,货款尚未收到。该销售符合收入确认条件。

(12)购买原材料一批,增值税专用发票上注明价款6000万元,增值税额为1020万元,公司已开出承兑的商业汇票。该原材料已验收入库。

(13)本月交纳增值税90万元。

要求:编制AS企业有关会计分录,并计算应交增值税余额。(不考虑所得税因素)

5.A公司于2007年4月1日发行公司债券一批,面值为1000万元,发行价格为1060万元,3年期,票面利率为5%,每年付息一次,到期一次还本并支付最后一期利息,付息日为4月1日;另发行费用为3.43万元,实际收到发行价款1056.57万元存入银行。A公司12月31日计息并摊销。

要求:

(1)计算A公司债券实际利率r。

(2)编制发行日的会计分录。

(2)采用实际利率法计算有关应付债券的利息费用,并编制会计分录。