考点七 商品流通企业经营决策方法一确定型决策方法

确定型决策方法包括价值分析法、量本利分析法、费用分析法、资源利用的线性规划法、货物调运图上作业法和表上作业法等。在此仅介绍价值分析法和量本利分析法。

(一)价值分析法

1.单一目标决策

如果方案的目的就是为了达到某一功能,例如,扩大商品销售额、增加利润、降低成本、节约消耗等,可直接用公式计算各种方案的价值:

V=F/C

式中,V——价值系数;

F——功能(可以用货币单位、实物单位或评分法进行计量);

C——费用(或成本)。

方案的V值越大,说明该方案的价值越大,方案越优。

【例14·单选题】某商品流通企业为扩大销售额制定了四种方案,四种方案的所需费用和可能得到的销售额预计数如下表所示。用价值分析法选择出的比较满意的方案是( )。

方案 |

费用(万元) |

销售额预计(万元) |

|

田 |

9 |

203.4 |

|

乙 |

10 |

225 |

|

丙 |

11 |

246.4 |

|

丁 |

12 |

272.4 |

A.甲

B.乙

C.丙

D.丁

【答案】D

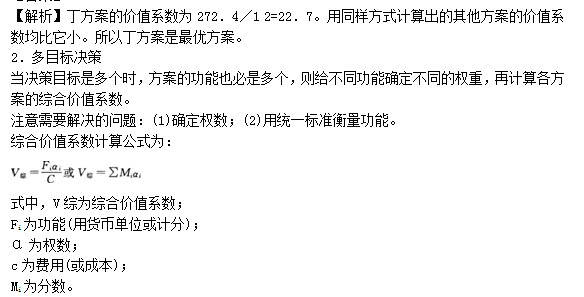

【例15·单选题】某商品流通企业在制定年度生产经营计划时,有增加利润总额、提高市场占有率和增加销售额三个目标。为实现这三个目标,拟定了甲、乙、丙、丁四种方案,各项目标的权数和各方案对各项目标的预计价值得分(十分制)如下表所示。采用价值分析法选择,比较满意的方案是( )。

目标 |

权数 |

甲方案 |

乙方案 |

丙方案 |

丁方案 |

|

增加利润率总额 |

0.40 |

8 |

6 |

9 |

7 |

|

提高市场占有率 |

0.35 |

7 |

9 |

5 |

6 |

|

增加销售额 |

0.25 |

6 |

8 |

7 |

9 |

A.甲方案

B.乙方案

C.丙方案

D.丁方案

【答案】B

【解析】本题考查价值分析法中的多目标决策模型。甲、乙、丙、丁方案的综合价值系数依次为7.15、7.55、7.10、7.15。乙方案的综合价值系数最大,所以乙方案是比较满意的方案。

(二)量本利分析法(盈亏转折分析法)

1.销售成本分析

(1)固定成本。用K表示,它的发生额一般不直接随销售量的增加或减少而变动。

(2)变动成本。用C1Q表示,其中C1为单位商品的变动成本,Q表示销售量。

(3)销售总成本。用W表示,W=K+C1Q。

2.销售收入分析

销售收入用P表示,P=C2Q,其中C2为商品单价,Q表示商品的销售量。

3.盈亏转折点分析

盈亏转折点即是销售收入与销售总成本相等时的销售量(QO),此时C2QO=K+C1Qo

即QO=K/(C2-C1)

式中,QO——保本销售量;

K——固定成本;

C1——单位商品变动成本;

C2——商品单价。

如果计算保本销售额,保本销售额用P。来表示,则保本销售额的计算公式为:

PO=C2Qo=K/(1-α)

式中a——变动费率,a=C1/C2

【例16·单选题】某商品流通企业经销某种商品的变动费率为0.8,固定成本分摊为10万元,该商品的销售价格为1000元/台,则该商品的保本销售量是( )台。

A.100

B.125

C.500

D.525

【答案】C

【解析】本题考查保本销售量计算公式。保本销售量=固定成本/(商品单价一单位商品变动成本),变动费率=单位商品变动成本/商品单价。

【例17·单选题】某商品流通企业经销的某种机械产品的销售价格为2600元/台,该种机械产品的变动成本为2300元/台,固定成本分摊为9万元。该种机械产品的保本销售额为( )万元。

A.26

B.52

C.78

D.92

【答案】C

【解析】本题考查保本销售额的计算。保本销售量=90000/(2600-2300)=300(台),保本销售额=300×2600=78(万元)。

4.盈利目标分析

商品流通企业的盈利等于销售收入减销售总成本。即目标盈利额

J=P-W=C2 QJ-(K+C1QJ)=QJ(C2-C1)-K

经过转换,保利销售量QJ=(K+J)/(C2-C1);

保利销售额(PJ)=保利销售量×销售单价=C2QJ或(K+J)/(1-a)。

式中J——表示目标盈利额;

QJ——表示实现目标盈利额J的最低销售量(保利销售量);

PJ——表示实现目标盈利额J的最低销售额(保利销售额);

W——表示销售总成本,

【例18·单选题】正通公司经销某种机电产品,销售单价是1.2万元/台,单位商品的变动成本是6000元/台,固定成本分摊为9万元。现要求该机电产品在计划期实现目标盈利额为6万元。则保利销售量是( )台。

A.25

B.30

C.22

D.27

【答案】A

【解析】本题考查盈利目标分析法。保利销售量=(60000+90000)/(12000-6000)=25(台)。

5.经营安全率分析经营安全率是反映经营安全程度或风险程度大小的指标,其等于预计销售量与保本销售两者之差除以(比上)预计销售量。计算公式为:

h=(Q-Qo)/Q

式中,h为经营安全率;Q为预计销售量;QO为保本销售量。

据有关资料表明:h在40%以上,表示经营很安全;h在30%~40%,表示经营比较安全;h在20%~30%,表示经营不太好;h在10%~20%,表示经营要引起注意了;h在10%以下,表示经营处于危险阶段。

【例19·单选题】某商品流通企业预计2011年某种商品的销售量为3000吨,该种商品的保本销售量为1800吨,则该种商品的经营安全率是( )。

A.25.9%

B.30.0%

C.40.0%

D.66.6%

【答案】C

【解析】本题考查经营安全率计算公式。经营安全率=(预计销售量一保本销售量)/预计销售量。

6.扭亏增盈分析

如果预测销售量小于保本销售量,就亏本;如果预测销售量大于保本销售量,则赢利。根据量本利分析公式可以看出,扭亏增盈的措施有:

(1)降低单位商品变动成本;

(2)降低固定成本分摊额;

(3)适当提高销售单价;

(4)上述各项措施的综合运用。