三、计算分析题

36.D公司是一个生产和销售甲产品的公司。目前公司负债为500万元(利息率5%),普通股50万股,甲产品价格为200元/件,单位变动成本为120元,固定成本为100万元。该公司打算明年更新设备以降低单位变动成本,预计更新设备需追加投资200万元,使用新设备后,甲产品单位变动成本将降低至100元/件,固定成本将增加至120万元。预计明年销售量为20000件。该公司适用的所得税税率为30%。对于更新设备所需的200万元,有两个备选筹资方案:

方案一:借款筹资200万元,预计新增借款的利率为6%。

方案二:发行新的普通股筹资。预计新股发行价为每股20元,需要发行10万股,以筹集200万元资金。

要求:

1)计算两个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数;

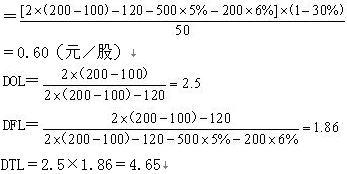

【正确答案】方案一:

每股收益

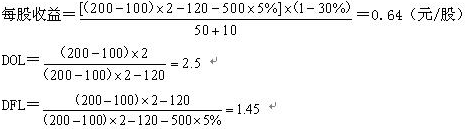

方案二:

DTL=2.5×1.45=3.63

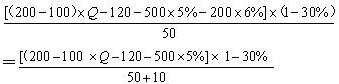

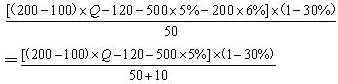

2)计算第二方案和第三方案每股收益相等时的销售量;

令方案二、方案三每股收益相等时的销售量为Q:

Q=2.17(万件)=21700(件)

3)公司应选择哪一种筹资方式,并说明理由。

【正确答案】该公司应该采用方案二(普通股筹资方式),因为采用普通股筹资方式的每股收益更高,并且风险更小(总杠杆系数更小)。

(2)Assume the sales volume is Q when earnings per share in Project 1 is equal to that in Project 2:

(3)Project 2 should be adopted by the company(financing by ordinary share) as there would be more earnings per share and less risks.

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

编辑推荐2013年注册会计师考试热点:

2013年注册会计师考试成绩查询专题 成绩复核汇总 证书领取汇总

编辑推荐2014年注册会计师考试热点: